La période est morose : Guerre militaire en Ukraine, en Israël,.. guerre économique avec les USA, perte de valeur de la parole politique,

Il n’est pas évident alors de communiquer sur des opportunités financières au milieu de ces situations complexes.

L’inflation qui était restée stable de 2013 à 2020 à moins de 1% (avec un petit pic en 2018) s’est envolée en 2022 (5.2%) et 2023(4.9%) pour commencer à redescendre en 2024 à 2%. IL était prévu qu’elle continuent à baisser en 2025 mais l’augmentation des droits de douane initiée par D. TRUMP pourraient bien rebattre les cartes

Investir oui, mais comment ?

On pourrait penser investir directement en bourse, mais on est déjà sur des plus hauts historiques des indices comme le CAC40, le NASDAQ , ou le DOW JONES,… il n’est pas sûr que la hausse se poursuive encore en réaction aux sanctions économiques qui seront mises en place par les uns et les rétorsions en retour par les autres. Difficile de trouver le bon point d’entrée.

Faut-il tel Don Salluste se précipiter sur l’Or ?

Pas sûr, car celui-ci est déjà sur ses plus hautes valorisations des 25 dernières années, et en acheter maintenant est un pari risqué (2 800€ l’once au jour de l’écriture de cet article). Les périodes de crise accroissant la demande, cette dernière reste actuellement très élevée, mais risque de baissé une fois les conflits en cours terminé. On donc continuer à acheter mais il faudra le revendre au bon moment, c’est à dire un peu avant la fin des conflits majeurs, ce qui n’est pas évidement pas facile à déterminer.

Alors que faire ?

Utiliser le levier de l’emprunt ?

Pour acheter de l’immobilier, des SCPI, des biens de consommation, pour vous faire plaisir, etc ….?

Pas évident pour un investissement financier. Les taux sont toujours à un niveau élevé alors que l’inflation a bien baissée. Pour soutenir la consommation, la BCE devrait continuer à baisser ses taux directeurs, il faut peut-être attendre quelques mois pour se lancer.

Pour un investissement immobilier en résidence principale, le raisonnement peut être différent. L’immobilier à baissé ces deux dernières années et il peut y avoir des opportunités à saisir. Les emprunts étant généralement long (20 à 25 ans), il pourra être possible de renégocier les taux dans quelques années s’ils ont significativement baissés (on estime qu’il faut qu’un taux ait baissé d’environ 1% au minimum pour que la renégociation vaille le coup en prenant en compte les frais de courtage et les éventuelles indemnités de rupture anticipée)

Note : Il faut faire attention au taux de l’emprunt, mais aussi à celui de l’assurance, bien que la loi 2022-270 du 28 février 2022 permette maintenant le changement à tout moment de l’assurance emprunteur (à partir 1 septembre 2022 pour les anciens contrats de prêt)

Apparté:

Faut-il pour les assurances emprunteur privilégier des échéances constantes ou des échéances basées sur le capital restant dû ?

Si la réponse est bien souvent le capital restant dû lorsque que l’inflation est faible, elle est beaucoup plus ardue en période inflationniste. En effet, dans l’hypothèse d’échéances basées sur le capital restant dû, on paye la majeure partie de l’assurance sur la première moitié de l’emprunt et très peu ensuite. On bénéficie, de ce fait, moins des effets de l’inflation sur la durée et si on souhaite faire un rachat anticipé avant la fin de prêt, on économisera très peu sur les échéances restant de l’assurance emprunteur. Un calcul est nécessaire à chaque cas.

Ensuite, pourquoi est-ce le moment d’y investir et en quoi ces fonds sont-ils plus intéressants actuellement qu’un investissement direct en bourse ?

Parce qu’il y a actuellement des fonds structuré à capital garanti (sauf défaut de l’émetteur qui est généralement une grande banque) avec des coupons garantis ou conditionnels bien au dessus de l’inflation. Seule la durée de conservation de ces fonds est inconnue et peut aller de 1 à 12 ans. Le risque de ces fonds à capital garanti est que l’inflation s’emballe dans les prochaines années, que l’on reste collé dessus et que même si on récupère au terme son capital plus quelques coupons, ou se retrouve avec un capital dévalorisé du fait de l’inflation (mais ce sera toujours mieux que d’avoir laisser son argent dormir son argent sur un compte qui ne rapporte rien). On trouvent à capital garantis de tels fond en mars 2025 avec des coupons garantis de 5% et des coupons conditionnels de 6 à 7%.

Comme les bourses sont à des valeurs élevées, il y a des risques élevés d’investir sur les marchés actions. D’autres fonds structurés proposent donc des coupons très intéressants compris entre 13 et 18% par an avec des mécanismes de seuil dégressifs et de protection partiel du capital. Le risque étant ici une perte totale ou quasi totale du capital investi si l’indice utilisé dans le fond structuré est, au terme, inférieur au seuil de protection de ce fond

Un seuil dégressif de x% par an, cela signifie que le fond se clôturera automatiquement en délivrant son rendement si on repasse la première année 100% de la valeur initiale de l’indice, puis seulement 100 -x% la seconde, 100 – 2x% la troisième, et ainsi de suite jusqu’au terme du fond. Sur 10 ans, on comparera avec seulement 100 – 10x% de la valeur qu’avait le sous-jacent en 2025. la valeur de x étant généralement comprise entre 3 et 5% actuellement.

Et peu importe si on rentre aujourd’hui et que le sous-jacent continue à baisser pendant plusieurs mois, car seul compte le fait qu’il repasse au moins une fois au-dessus du seuil dégressif à une des dates de constatation (qui peut être quotidienne, mensuelle, trimestrielle, semestrielle…,) selon les fonds.

Troisième piste : Le crowfunding entreprise?

De quoi s’agit-il ?

Il s’agit de financer des jeunes entreprises, qui ne sont pas coté en bourse, a différents stades de leur développement. Le site du service public nous indique plus précisément que : »Le financement participatif ou crowdfunding est une alternative au prêt bancaire classique. Il permet à un porteur de projet de collecter des fonds sur internet, par le biais d’une plateforme en ligne dédiée, auprès de contributeurs pour financer un projet spécifique. »

On peut intervenir à plusieurs phases de ce projet:

pré-seed (ou amorçage) lorsque la société n’existe pas encore et à besoin de fond pour ce lancer. C’est généralement le rôle des créateurs ou de business-angesl d’intervenir à ce stade qui est extrêmement risqué

seed (ou premier tour de table) : a ce stade l’entreprise est crée, a commencé sont activité mais à besoin de fond pour créer un prototype ou une première version du produit à mettre sur la marché. Le risquede tout perdre est maximum mais les perspectives de gains sont, en corolaire, très élevées

série A, B,C… : Le produit existe maintenant, et la société procède à des levées de fondpour financer l’accélération de la croissance de l’entreprise, aussi bien techniquement en industrialisant son produit que commercialement pour se développer en France ou à l’international

On parle de « capital développement » ou « private equity s’il s’agit d’entrer au capital de la société ».

Mais l’opération de crowfunding peut également être réalisée en obligations. L’investisseur n’est alors pas actionnaire et ne profitera ni des dividendes ni d’éventuelles croissances du prix des actions. Il a une dette auprès de la société. Dette qui est rémunérée à un taux connu d’avance. .

L’état souhaitant encourager les startup à mis également en place des incitations fiscales pouvant aller jusqu’à 50% du montant investit pour le financement des Jeunes Entreprise Innovante (JEI) ou des JEI de rupture (JEIR).

Les plateformes de crowfunding permettent de sélectionner un large panel de société allant du salon de coiffure situé juste à coté de chez soit jusqu’à une entre prise de biotech à vocation international.

Les risques de ces investissements sont :

une illiquidité des fonds placés : En actions, tant que la société n’est pas coté, ll faut trouver un acquéreur de grès à grès pour pouvoir céder ces parts et les statuts de la société peuvent prévoir des procédures d’agréments de nouveaux associés rendant encore plus difficile cette cession des parts. En obligation, les sommes prêtées ne peuvent pas être récupérées avant le terme prévu du prêt

Une perte en capital. En cas de difficultés de l’entreprise aussi bien les actions que les sommes prêtées sous forme d’obligations peuvent complètement disparaitre.

Une reprise des gains fiscaux si les conditions de détention et d’activité de la JEI (ou JEIR) ne sont pas respectés

Le choix des sociétés cibles est donc primordiale. Malheureusement la réglementation interdit aux conseillers financiers de mettre en avant telle ou telle société. Tout au plus peuvent-ils donner un avis circonstancié suite à une demande précise de son client sur une société particulière. Encore faut-il qu’il la connaisse suffisamment.

Le rendement attendu est à la hauteur des risques attendus. Il peut être un multiple élevé de l’investissement réalisé mais au regard d’une perte total du capital investit. Le gain fiscal est une cerise sur la gâteau

Quatrième piste : Les SCPI

Les SCPI sont des sociétés civiles pouvant faire appel à l’épargne publique. Il en existe de plusieurs types. Celles distribuant des revenus fonciers issus de bureaux, de commerces, d’Ehpad, de crèches, d’entrepôts, etc…. et d’autres de type fiscale ou de plus-value que nous n’aborderons pas ici.

Les jeunes SCPI, ou les anciennes qui n’ont pas eu recourt massivement à l’emprunt pour doper leurs rendement, tirent actuellement leur épingle du jeu en ayant une collecte positive, et en pouvant acheter des biens à prix décoté ce qui leur fourni un rendement plus élevé.

On trouve en 2025 des SCPI avec des rendements supérieurs à 6% pour un risque similaire à l’acquisition en direct d’un bien immobilier. Les revenus sont taxés fortement en tant que revenus fonciers (TMI souvent à 30% plus CSG/CRDS à 17.2%) il est donc souvent intéressant des les loger dans des structures sociétaires pour diminuer temporairement la fiscalité ce qui permet de faire mieux travailler ses revenus pendant une période de 15 à 17 ans.

Il peut également être intéressant de faire des acquisition en usufruit temporaire pour accroitre fortement les revenus sur une période donnée et être moins sensible à l’évolution du prix de l’immobilier (mais en corolaire, on est plus sensible à la situation économique globale car si les locataires ne sont plus en mesures de payer leurs loyers les pertes de l’investisseur vont êtres aggravées par rapport à une acquisition en pleine propriété)

Bien que basé sur l’immobilier, il ne faut pas oublier que les SCPI présentent des risques d’illiquidité et de perte en capital car les biens qu’elles détiennent peuvent perdre de la valeur. En effet les biens des SCPI sont évalués régulièrement (et même deux fois par an depuis la crise de 2022). La hausse des taux d’intérêts, par exemple, a pour effet mécanique de baisser l’évaluation des immeubles qui deviennent moins attractifs et donc de faire baisser le prix des parts de la SCPI. Il peut s’en suivre une sortie massive d’investisseurs. La SCPI doit alors vendre ses biens immobiliers pour servir les rachats de parts demandés. Comme le marché est moins bon, elle met du temps à les vendre et les vend à prix décoté. Il s’en suit une perte supplémentaire de la valeur des parts de SCPI et du temps mis pour récupérer les sommes correspondant au parts rachetées. Ce qui fait paniquer d’autres investisseurs, qui lancent alors des rachats. On rentre ainsi dans un cercle vicieux pouvant conduire au pire à la liquidation de la SCPI.

Le gestionnaire de SCPI qui n’entretiendrait pas correctement ses immeubles, verrait aussi leurs valeurs décroitre ce qui aurait également pour conséquence une perte en capital pour l’investisseur lié à la diminution de la valeur des parts de la SCPI

Cinquième piste : Le maintien à domicile

Cet intitulé peut paraitre étonnant.

Il s’agit de lier ici intérêt financier et intérêt social en participant au financement d’une Foncière Solidaire d’intérêt collectif à but non lucratif, mandatée par le ministère des Solidarités et de la Santé et soutenue par la Caisse des Dépôts et Consignations.

Le but est ici d’acquérir des logements occupés par les personnes âgées sous forme de viager par des levées de fonds en appel public à l’épargne. Il s’agit ensuite d’aider les personnes âgées à rester chez elles en adaptant leurs logements à leurs besoins, en luttant contre leur isolement et en leur versant une rente autonomie.

L’investissement peut être réalisé en investissant au capital de la foncière. Il offre alors une réduction d’impôts de 25% du montant investi hors frais l’année de l’investissement avec un remboursement au nominal au bout de 7 ans soit un TRI de 3.25% lié au gain fiscal.

Il peut également être réalisé en « titre participatif » sur une durée de 7 ans avec un coupon minimum garanti de 4% par an pouvant être porté à 5.5% par an. Une prime de remboursement est prévue au terme des 7 ans au cas ou le rendement moyen aurait été inférieur à 5% par an. Mais il n’y a pas dans ce cas de gain fiscal.

Ces titres ne sont pas liquides et l’investisseur pourraient avoir de grande difficultés à les vendres avant l terme des 7 années pleines de détention. Cet investissement présente également un risque de perte total en capital en cas d’insolvabilité de l’émetteur.

Sixième piste : Le crowfunding immobilier ?

C’est une piste que nous avions mis en avant en 2020 mais sur laquelle nous sommes plus dubitatif en 2025.

De quoi s’agit-il ?

Un promoteur a un projet de construction ou de rénovation. Il fait appel aux banques pour financer la majeure partie du projet mais la banque lui demande d’apporter 10 à 20% du montant de l’opération qu’il doit tirer sur ses fonds propres.

Comme le promoteur ne souhaite pas immobiliser tous ses fonds sur une seule opération, il fait alors appel au financement participatif pour apporter une partie des liquidités exigées par sa banque.

Les investisseurs lui prêtent alors de l’argent (le plus souvent sous forme d’obligations) sur des durées assez courtes (12 à 24 mois en général) à des taux pouvant actuellement aller de 7 à 10% par an soit bien au-dessus de l’inflation prévue sur les deux prochaines années.

Les plateformes de financement participatifs, permettent d’investir dans ce type de projet à partir de 100€ pour certaine à 5 000€ pour d’autres.

Toute la difficulté réside dans le choix de promoteurs sérieux avec un expériences et une surface financière suffisante et dans la sélection de projets qui permettront aux investisseurs de récupérer leur mise plus les intérêts au terme de l’opération.

La crise vécue à partir de l’invasion de l’Ukraine à mis en avant des risques supplémentaires sur ce type d’investissement. Beaucoup de promoteurs ont vu les réservations s’annuler et ont dû arrêter les travaux faute de trésorerie suffisante pour les financer.

Il s’en est suivi que les garanties d’achèvement (GFA) sensées protéger les investisseurs (et les acquéreurs de logements) sont tombées, après avoir pourtant été obtenues, faute de passage sous le seuil du taux de réservation minimum exigé par les banques. Il en découle au mieux des retards importants sur les projets et au pire des mises en liquidation des promoteurs avec une perte partielle ou totale en capital pour les investisseurs.

Nous pensons qu’il faut encore attendre un assainissement supplémentaire de la situation financières des promoteurs avant de repartir vers ce type d’investissement.

Conclusion

Pour répondre à la question titre, OUI il y a une fenêtre de quelques mois à un an pour profiter de la conjoncture.

Il est cependant utile de rappeler une fois de plus qu’il n’y a pas de rendements élevés sans risques élevés.

Pour ce qui concerne cet article, le viager est un contrat de vente qui a pour objet la cession d’un bien immobilier à une personne (le Débirentier), qui s’engage à verser une rente au profit du vendeur (le Crédirentier) jusqu’à la fin de la vie de celui-ci.

Cette rente peut s’accompagner d’un bouquet, c’est-à-dire une somme d’argent versée comptant au moment de la signature de l’acte de vente.

Le viager est encadré par les articles 1968 à 1983 du code civil.

Il doit être aléatoire (art 1108 al2 du code civil : « un contrat est aléatoire lorsque les parties acceptent de faire dépendre les effets du contrat, quant aux avantages et aux pertes qui en résulteront, d’un événement incertain ». L’aléa est dans le cas du viager, la durée de vie du vendeur.

L’aléa peut porter sur plusieurs têtes (par exemple Mr et Mme) ou sur la tête d’un tiers qui n’est pas propriétaire du bien (art 1971 du code civil)

1.1 Les différents types de viager

Le viager peut-être soit

Occupé : dans ce cas le vendeur (crédit-rentier) a le droit de rester dans le bien cédé et/ou de le mettre en location (cf ci-dessous)

Libre : dans ce cas c’est l’acheteur (débit-rentier) qui a immédiatement après l’acquisition le droit d’occuper ou de louer le bien.

Dans le cas d’un viager occupé, le crédit rentier peut choisir de bénéficier :

Soit d’un usufruit : Dans ce cas il peut occuper le bien ou le louer. Note : à terme l’acquéreur pourra avoir du mal à habiter personnellement le bien si celui-ci avait été donné en location, mais si c’est un investisseur ce n’est pas un réel problème. L’usufruit peut être sur la tête du vendeur ou d’une autre personne. Il peut être également faire l’objet d’un usufruit successif (sur la tête du conjoint par exemple) : code civil art 1973

Soit d’un simple droit d’usage et d’habitation (DUH). C’est-à-dire qu’il peut habiter le bien mais pas le mettre en location. En cas départ anticipé du vendeur (par exemple en maison de retraite), l’acheteur ne peut pas pour autant automatiquement prendre possession des lieux car le code civil prévoit que le DUH cesse de la même manière qu’un usufruit viager c’est-à-dire par le décès de l’usufruitier. Néanmoins, il est possible dans le contrat de vente de prévoir dans ce cas, une revalorisation de la rente viagère correspondant à une renonciation onéreuse au droit d’usage et d’habitation). Dans ce cas et uniquement dans ce cas, l’acheteur peut récupérer la pleine propriété du bien du vivant du crédirentier. Conseil : Les conditions de renonciation pour libération anticipée doivent impérativement être rédigées dans le contrat de vente en viager afin d’éviter toute ambiguïté.

Enfin, un viager peut être constitué avec ou sans rente :

un viager libre est toujours avec rente car sinon il s’agirait d’une vente en nue-propriété sans aucune contrepartie pour l’usufruit du vendeur. Ce serait donc une vente à vil prix ou une donation déguisée (cf §1.3).

A l’inverse un viager occupé peut-être avec ou sans rente. Le vendeur pourra soit l’occuper lui-même soit le mettre en location (suivant usufruits ou DUH). Le bouquet sera alors plus élevé que dans le cas « sans rente » pour dédommager le vendeur.

1.2 Quelques Généralités

Dans un viager Libre,

Le prix est réparti entre un bouquet et un capital qui sera transformé en rente.

Il n’y a pas de règle sur la proportion qui doit être payée en bouquet et celle payée en rente. Cependant le mode de calcul utilisé doit être décrit et ne pas correspondre à une vente sans aléa (un bouquet et une rente très faibles pour une personne très âgée par exemple)

Il y a obligatoirement une rente (cf ci-dessus et §1.3 alinéa 4).

Le fisc considère que la rente versée sans bouquet ne peut être inférieure au revenu que le débit rentier perçoit du bien s’il était déjà en location

Dans un viager occupé

Le prix est décomposé entre un montant à payer par le débit rentier et un droit d’occupation pour les crédits rentiers

Le montant à payer par le débit rentier est lui-même décomposé en un bouquet payable immédiatement et une parie de capital transformé en rente

Le droit d’occupation peut être soit un Usufruit soit un DUH

Il est possible de ne prévoir qu’un bouquet et aucune rente

Les rentes doivent être revalorisées afin de palier en tout ou partie à l’inflation. Elles peuvent être revalorisées par une clause prévue au contrat (en choisissant un index par exemple) ou à défaut par la loi.

L’article 112-2 du code monétaire et financier assimilant les rentes viagères entre particuliers à des dettes d’aliments, tous les indices peuvent être utilisés (par exemple l’indice des prix à la consommation des ménages, évolution du SMIC, indice du cout de la construction, un taux fixe, etc…).

La loi n° 49-420 du 25 mars 1949 fixe cependant des garde-fous en imposant des seuils et plafonds à ces revalorisations et en permettant aux deux parties de saisir le juge si des conditions économiques nouvelles rendaient non pertinent l’indice initialement choisi.

Enfin, si aucune revalorisation n’a été déterminée dans le contrat, c’est le taux de majoration des rentes (désigné au I de l’article 126 de la loi de finances 99-1172 du 30/12/1999) publié chaque année qui s’applique et le crédit rentier peut pendant 3 ans demander le complément de prix si la rente n’avait pas été revalorisée.

Sans aléa, le contrat est nul. (Personne déjà morte au jour de la signature du contrat( art 1974 du code civil ) ou qui décède dans les 20j d’une maladie dont elle était déjà atteinte (art 1975 du même code))

La jurisprudence va même au-delà des 20j si l’on peut prouver que l’acheteur était au courant d’une maladie grave avec une issue certaine à moyen terme tel un cancer en phase avancée (par exemple 15 mois pour un arrêt de Février 2000) voir également : (75-14556 du 02/03/1977 cass Civ, 93-19-661 du 16/04/1996 Cass Civ, 98-10714 du 2/2/2000Cass 3e civ , 90-19-032 du 2/12/1992 cass 3 civ ) .

Cependant s’il y a un usufruit réversible pour des vendeurs en couple et que l’un des deux meurt dans les 20j, le contrat n’est pas nul (70-10054)

Attention si la rente ou le bouquet sont trop faibles, la vente peut aussi être requalifiée pour défaut de prix (cass 94-16988, cass 96-12720), par exemple dans un viager libre si la rente est inférieure au revenu que touche le débit rentier (cass 96-12720, cass 12-12780).

L’arrêt de la 1iere chambre Civile de la cours d’appel de Lyon (« RG 17/06834 du 23/02/2021″ ) explique particulièrement bien dans ces attendus dans ses attendus ce que l’on peut considérer comme une absence d’aléa et un prix dérisoire :

Sur l’absence ou non d’aléa

« Le contrat aléatoire est celui dans lequel l’équivalent est, pour les parties, la chance d’un gain ou le risque d’une perte en raison d’un événement incertain. Le décès du vendeur, cause de variation de la dette de l’acquéreur, confère au contrat de rente viagère un caractère aléatoire.

En matière de contrat aléatoire, le défaut de risque réel constitue un défaut de cause de la prestation. Ainsi, en matière de contrat de rente viagère, si le débirentier sait que le vendeur décédera à brève échéance, sa prestation est dépourvue de cause réelle.

L’âge avancé du vendeur et la précocité de son décès ne font pas présumer l’absence d’aléa et la vente en viager ne peut être annulée qu’en cas de démonstration de la connaissance de l’imminence du décès par l’acquéreur. »et qu’« Il ne saurait être reproché à l’acquéreur et à l’agence immobilière de ne pas s’être enquis de l’état de santé des crédirentiers, s’agissant d’informations couvertes par le secret médical et la loi n’imposant en tout état de cause aucune diligence en ce sens. »

Sur la vileté du prix

« Selon l’article 1976 du code civil, la rente viagère peut être constituée au taux qu’il plaît aux parties contractantes de fixer.

En application de l’ancien article 1131 du code civil (remplacé depuis par les article 1169 et 1170) pour être valable, un engagement doit avoir une cause. S’agissant de contrats synallagmatiques, la cause de chaque obligation réside dans la prestation due par le co-contractant. Sont nuls pour défaut de cause les contrats dans lesquels la contrepartie n’est que symbolique ce qui est le cas en cas de vente à un prix dérisoire sans correspondance avec la valeur vénale de la chose.

En matière de rente viagère, la vileté du prix peut résulter du caractère dérisoire de la rente, c’est à dire inférieur au revenu du bien cédé dans l’hypothèse où le bien a été vendu en pleine propriété OU au revenu que pourrait produire le placement de la somme correspondant à la valeur vénale du bien grevé d’un droit d’usage dans l’hypothèse où le crédirentier s’est réservé la jouissance du bien vendu.

Selon l’article 1134 du code civil, le contrat tient lieu de loi entre les parties.

« En l’absence de disposition légale imposant le versement d’un bouquet, celui-ci est facultatif et il ne saurait être tiré aucune conséquence du montant du bouquet convenu en l’espèce. »

Il appartient à ceux qui attaquent l’acte de vente en viager de rapporter la preuve de la vileté du prix. »

L’article 1674 du Code civil prévoit la possibilité pour le vendeur de faire une action en rescision pour lésion (annulation de l’acte) si le vendeur a été lésé de plus de sept douzièmes dans le prix d’un immeuble. MAIS il est généralement considéré que l’existence d’un aléa chasse la possibilité de recourt à cet article. Cependant il a été jugé quelques fois qu’il était possible d’y recourir soit en l’absence d’Aléa soit si même en présence d’un aléa le prix ou la rente est manifestement sous-évaluée (par exemple pour un vendeur de 80 ans, le cas ou il faudrait plus de 30 ans pour que la rente compense le capital transformé en rente)

Il est à noter que le cadre juridique du viager ne prévoit que peu de protection du crédirentier en cas de non-paiement de la rente. La rente du viager est considérée comme une « dette d’aliment » et le crédirentier peut faire saisir les biens du débirentier si la rente n’est pas payée ; mais cela peut ne pas être très efficace si le débirentier est insolvable. En général, le contrat du viager prévoit une clause résolutoire en cas de cessation du paiement de la rente (statuant la plupart des cas que la vente est annulée et que le crédirentier conserve les arrérages perçus comme dommages et intérêts ; le bouquet devant souvent être restitué). Le risque est encore plus important en cas de vente à un commerçant, artisan ou professionnel libéral. En effet, dans le cas où l’acquéreur se trouve dans une situation de redressement ou liquidation judiciaire, la clause résolutoire devient inefficace.

Pour assurer la sécurité du paiement des rentes, le crédirentier peut donc inscrire dans l’acte de vente les éléments suivants :

Clause résolutoire : Clause prévoyant la résiliation automatique du contrat en cas de manquement à une obligation contractuelle par l’une des parties (exemple : non-paiement du loyer) qui l’autorise à reprendre son bien si plusieurs rentes ne sont plus versées par le débirentier

Clause pénale : Clause qui engage le débiteur, en cas de manquement à une obligation contractuelle, à verser au créancier une somme d’argent dont le montant est fixé à l’avance lui permettant de se réserver le droit de conserver le bouquet (s’il a été versé), en cas de résiliation du contrat de vente

Il est également possible d’insérer dans l’acte de vente une clause d’indexation c’est à dire une disposition destiné à compenser la dépréciation monétaire (ou à tenir compte de l’inflation) entre le jour où la créance est évaluée et le jour du paiement permettant la révision automatique du montant de la rente suivant, par exemple, un indice publié par l’Insee.

Dans un couple, la rente peut être réversible (intégralement versé au survivant) ou réductible (être diminuée pour le survivant)

1.3.1 Attention à la donation déguisée si vente en viager à des successibles en ligne directe

Il faut savoir que la loi se montre d’emblée soupçonneuse, considérant le viager entre des parents et un seul de leurs enfants comme une donation déguisée rapportable à la succession sur la quotité disponible (art. 918 du Code civil). Peu importe que soit rapportée la preuve contraire, en justifiant par exemple du paiement régulier d’une rente équitable. La présomption ne peut tomber qu’en faisant intervenir tous les autres frères et sœurs à l’acte: ils devront alors déclarer que la vente leur paraît sincère et que le montant de la rente correspond réellement à la valeur du bien.

Pour contourner ce risque dans le cas d’un viager familiale, il faut passer par une SCI. Les parents choisissent de vendre en viager à un enfant qui constitue une SCI, éventuellement avec son conjoint et fait acheter le bien via la SCI. En d’autres termes, cet héritier réservataire devient associé. C’est la société qui chaque mois verse la rente et devient propriétaire au jour du décès des parents. En effet l’opération ne pourra être frappée par la présomption de donation car a vente a eu lieu auprès d’une SCI qui, dotée d’une personnalité juridique distincte, n’est pas héritière. Cette solution a été entérinée par la Cour de cassation (Cass. civ. 1re, 30.9.09, n°08-17411).

1.4 Fiscalité

Pour les droits de mutation (ce que l’on appel improprement les frais de notaires) : Ceux-ci s’appliquent sur le bouquet + capital de la rente exprimé dans l’acte (cf cerfa 2075 Not D)

Pour la taxe sur la Plus-value au moment de la revente :

prix de cession = prix de vente – capitalisation des arrérages restant à courir.

Prix d’acquisition =

si vente alors que crédit rentier vivant : bouquet + annuités déjà versées + capitalisation de la rente au jour de la vente,

si revente après décès des crédits rentiers : bouquet + annuités versées ou d’une manière générale Bouquet + valeur en capital de la rente

Puis application des abattements pour durée de détention des particuliers et taxation à l’impots à 19% et aux prélèvements sociaux à 17.2%

Fiscalité de la rente:

Impôt sur le revenu : pour l’acheteur il n’y a rien a déduire car même la rente est un achat. Pour le vendeur c’est une rente à titre onéreuse donc une partie de la rente taxable selon son âge au moment de la vente (6 de l’art 158 du CGI)

Dans le cadre d’une rente sur un couple, avec une réversibilité sur le survivant, l’âge à prendre en compte est celui du conjoint le plus âgé, et lors du décès l’âge du survivant si cette solution est plus favorable.

Les rentes viagères constituées à titre onéreux ne sont considérées comme un revenu, pour l’application de l’impôt sur le revenu dû par le crédirentier, que pour une fraction de leur montant. Cette fraction, déterminée d’après l’âge du crédirentier lors de l’entrée en jouissance de la rente, est fixée à :

70 % si l’intéressé est âgé de moins de 50 ans ;

50 % s’il est âgé de 50 à 59 ans inclus ;

40 % s’il est âgé de 60 à 69 ans inclus ;

30 % s’il est âgé de plus de 69 ans.

La rente est également soumise aux prélèvement sociaux au taux de 17.2%

Pour l’impôt sur la fortune immobilière (IFI) :

Si viager libre : l’acheteur doit déclarer la totalité de la valeur de l’immeuble

SI viager occupé : répartition de la valeur de l’immeuble selon l’article 669 du code général des impôts entre crédit et débit rentier

Taxe foncière :

Si viager libre : c’est à l’acheteur de la payer

Si viager occupé

Avec usufruit : c’est à l’usufruitier de payer la TF (art 1400 II du CGI)

Avec DUH : c’est l’acheteur qui est le redevable légal de la taxe (point 90 du BOI-IF-TFB-10-20-20)

1.5 Les travaux

Si viager libre : il semble naturel que l’acheteur soit responsable des grosses réparations et des travaux d’entretiens

Si Usufruit : normalement les grosses réparations sont à la charge de l’acheteur et les travaux d’entretien à charge du vendeur mais cela peut être modifié par convention entre les parties

Si DUH : les gros travaux sont à charge de l’acheteur, et les travaux d’entretien à charge du vendeur

1.6 Détermination des prix

Après avoir estimé la valeur vénale de l’immeuble il reste à déterminer :

Le bouquet : la partie payée comptant au moment de la vente

Le DUH ou l’usufruit dans le cas d’un viager occupé

Le capital à convertir en rente

Le montant de la rente

On a : Valeur Vénale du bien = (Bouquet Capital à convertir en rente ) + (DUH ou usufruit).

Si le montant du bouquet est libre et relève de la liberté contractuelle des parties, en pratique, il s’élève couramment entre 10 et30 % de la valeur en pleine propriété de l’immeuble. Compte tenu du risque pris par les crédirentiers les plus âgés, le bouquet doit être plus élevé à leur égard.

La notice 2725 Not D permet de convertir 1€ de rente en équivalent de capital selon durée de vie du crédit rentier et taux de réversion de l’usufruit et donc réciproquement connaissant le capital à convertir en rente a calculer la rente annuelle puis mensuelle

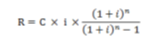

1.6.1 Calcul de la rente

1.6.1.1 Application d’une formule à partir du taux de rendement annuel de l’immeuble

R = rente annuelle C = capital de la rente I = taux de revenus du capital N = espérance de vie du tiers sur lequel repose l’aléa

1.6.1.2 Utilisation des tables

On peut aussi ,connaissant le capital de la rente, diviser par le coefficient obtenu à partir des tables de la 2725 Not D en fonction de l’âge du ou des crédit rentiers.

1.6.2 Calcul du bouquet

Il n’est pas obligatoire.

Il est fixé d’un commun accord entre le vendeur et l’acheteur.

Seule contrainte pour que l’acheteur ne soit pas lésé il doit être inférieure à la Valeur Vénale du bien moins le DUH ce qui correspondrait à une valeur sans rente.

1.6.3 Le calcul du DUH et de l’usufruit

En théorie le montant de l’Usufruit devrait avoir une valeur supérieure au DUH car il donne des droits supplémentaires au vendeur et génère des inconvénients pour l’acheteur qui peut ne pas pouvoir récupérer pour lui le bien s’il y a un locataire au moment du décès du crédit rentier.

Mais cela est compensé par le fait que sauf convention contraire s’il il y a un DUH c’est l’acheteur qui est redevable de la TF et des gros travaux c’est donc un inconvénient quasi certain pour lui et un avantage pour les vendeurs par rapport à l’usufruit ce qui devrait tendre à augmenter la valeur du DUH r/r à l’usufruit.

Donc dans la pratique cela dépendra de la convention sur le TF et les travaux indiquée dans le compromis de vente.

Il existe plusieurs façons d’estimer le DUH ou l’usufruit

1.6.3.1 Le mode fiscal

C’est le moins utilisé car le plus éloigné des conditions économiques réelles.

Le DUH est considéré comme valant 60% de l’usufruit (762bis CGI) et on applique le 669 du CGI pour connaitre la valeur de cet usufruit.

Exemple:

le Crédit rentier a 74 ans,

Valeur vénale de l’immeuble 250 000€

l’article 669 du CGI donne un US à 30% soit 75 000€

l’article 762 bis du même code donne 60% pour le DUH => soit un DHU de 45 000€

1.6.3.2 Le Valeur économique mode 1

on utilise la formule : NP = PP / (1+i) n avec:

NP = Nu propriété

PP = Pleine propriété

i = taux annuel de rendement du bien

n = durée du démembrement théorique

Par défaut, si le revenu locatif (ou taux annuel de rendement du bien) n’est pas connu, on peut prendre la valeur de 3% correspondant à la valeur utilisée par le FISC pour estimer la rentabilité du patrimoine sans autre justificatifs (par exemple pour estimer les droits à pension de réversion du conjoint survivant)

Là aussi il peut y avoir des aménagements:

On peut estimer que i représente un rendement brut ou à l’inverse un rendement net. Et là encore on peut choisir un rendement net avant ou après impôts

La valeur de l’usufruit est égale à la valeur en pleine propriété moins la Nue propriété que l’on vient de déterminé par la formule. Mais comment convertit-on l’usufruit en Droit d’usage et d’habitation (par l’application du 762 bis : 60% ou plus librement?)

Pour un couple ayant choisi un usufruit avec réversion sur le conjoint survivant, comment détermine-ton la valeur de « n ». En prenant celle du plus jeune ou en appliquant un taux tel que celui de la 2725 Not D ?

L’exemple suivant donne un exemple d’application de ce mode de calcul et la variation des résultats selon la façon dont on détermine les différents coefficient de la formule.

En prenant pour valeur de « n » l’espérance de vie du plus jeune on aboutit à

Table Insee femme 74 ans niveau de vie cadre sup = 16.9 ans

Valeur de la NP en utilisant le rendement brut : 124 246€ =>soit un usufruit de : 125 753

Valeur de la NP en utilisant de rendement net avant IR = 136 980 =>soit un usufruit de : 113020

Valeur de la NP en utilisant le rendement net après IR = 179 263 =>soit un usufruit de : 70 737

En prenant cette foit pour valeur de « n » l’espérance de vie du couple tiré de la fiche 2725 not D on aboutit à

Durée de vie moyenne pour le couple = 15.107 ans

Valeur de la NP en utilisant le rendement brut : 124 246€ =>soit un usufruit de : 116 186

Valeur de la NP en utilisant de rendement net avant IR = 136 980 =>soit un usufruit de : 113990

Valeur de la NP en utilisant le rendement net après IR = 179 263 =>soit un usufruit de : 64 299

On arrive donc dans cet exemple selon les éléments pris en compte à un écart sur la valeur de l’US allant de 64 229 à 125 753 soit quasiment du simple au double ce qui prouve que l’on a une certaine souplesse sur la détermination de cette valeur.

1.6.3.3 Valeur économique mode 2

On assimile cette fois le DUH aux loyers perçus sur l’espérance de vie du crédit rentier sans prendre en compte l’inflation. Là encore cela va dépendre grandement des éléments pris en compte.

Avec l’exemple précédent:

Loyer brut : 880e/mois

Loyer net avant IR = 775€/mois

Loyer net après IR = 414€/mois

En prenant pour valeur de l’espérance de vie celle du plus jeune : 16.9 ans on arrive à:

DUH basé sur le loyer brut = 880*12*16.9 = 178 464 => NP = 71 536€

DUH basé sur le loyer net avant IR = 775*12*16.9 = 157170 => NP =92 830€

DUH basé sur le loyer net après IR = 414*12*16.9 = 83 959 => NP = 166 040€

En prenant cette fois l’espérance de vie du couple : 15.107 ans on arrive à:

DUH loyer net avant IR = 775*12*15.107 = 140 495€ => NP =109 505€

DUH loyer net après IR = 414*12*15.107 = 75 052=> NP = 174 948€

Selon cette méthode on s’aperçoit que dans notre exemple le DUH varie de 75 052€ à 178 464€ soit cette fois plus du simple au double

1.6.3.4 Valeur économique par Barèmes

Les sociétés spécialisées dans le viager publient des barèmes censés tenir compte des ventes passées et de certains des paramètres utilisés ci-dessus mais toutes restent opaques sur les méthodes de calcul utilisées.

Le barème le plus connu est celui de JA Daubry mais il n’a pas été réactualisé depuis 2018.

1.6.3.5 Conclusions SUR la détermination de l’Usufruit ou du DUH

On voit donc qu’il existe une grande diversité de méthodes conduisant à des résultats très disparates, ce qui peut conduire à une grande insécurité juridique.

Toutefois , l’analyse de la jurisprudence semble indiqué que si la méthode de détermination est explicitée et qu’elle ne conduit pas a une disparition complète de l’aléa (il faudrait par exemple que le crédit rentier vive 1.5 fois plus longtemps que la moyenne des français pour récupérer la valeur de son bien, ou que rente versées soit inférieure au revenus obtenus par le débit renter, etc…), les juges ne remettent pas en causes les éléments sur lesquels sont tombés d’accord conventionnellement les parties.

1.7 Que faire si le débit rentier n’est plus en mesure de verser les rentes

Les aléas de la vie peuvent faire qu’un jour l’acheteur (ou ses héritiers s’il est décédé) ne soit plus en mesure de verser la rente promise.

Plusieurs cas peuvent alors se présenter.

Premier cas :

Il peut arrêter purement et simplement le versement de la rente. Le crédit-rentier va alors activer la clause résolutoire et récupérer son bien, qu’il pourra alors décider de remettre en viager ou revendre. Le débit rentier à alors perdu tout ou partie des sommes qu’il a déjà versées selon la rédaction de la clause résolutoire.

Second cas :

La nue-propriété étant un droit réel, le nu-propriétaire peut décider de vendre la nue-propriété sans le consentement de l’usufruitier (à moins qu’il y ait une charge de non-aliénation dans le contrat de vente en viager). Dans cette situation deux sous cas peuvent se présenter.

Soit le débit-rentier décide de garder à sa charge l’obligation de verser la rente et il utilise alors les fruits de la vente pour assumer son obligation. Le nouvel acheteur doit être informé de la clause résolutoire qui pèsera alors sur lui. Ce cas a donc très peu de chance de se présenter dans la pratique car le nouvel acheteur pourrait tout perdre du fait du non-respect de son obligation par l’ancien débit-rentier (qui est déjà dans cette hypothèse dans une situation difficile).

Soit le débit-rentier transfert en même temps au nouvel acheteur, l’obligation de verser la rente viagère. Le crédit rentier peut alors soit refuser le transfert de cette charge (la vente ne pourra alors pas avoir lieu) , soit demander que l’ancien et le nouvel acquéreur soient tenus solidairement à cette obligation, soit simplement accepter la substitution d’un nouveau d’un nouveau débit rentier et la libération de l’ancien. Cette dernière solution nous semple la plus sure pour le respect des obligations de chacun.

1.8 Un exemple pratique

Les hypothèses :

Une maison est vendue en viager

Sa valeur vénale est estimée à 210 000€

Les propriétaires sont mariés. Mr à 80 ans et Mme à 77 ans. Ils souhaitent vendre en viager occupé avec conservation de l’usufruit réversible sur la tête du survivant.

L’agent immobilier indique dans son annonce que la nue-propriété du bien est estimée à 107 531€ (il ne précise pas le mode de calcul) et que se prix sera réparti en un bouquet de 20 000e et une rente viagère de 613€/mois.

Il y a 6 800€ de frais d’agence à la charge de l’acheteur et une estimation de 8 602e de frais de notaire.

Les questions qui se posent sont de savoir :

Est-ce une bonne opération pour l’acheteur ?

N’est-ce pas une trop bonne opération qui pourrait être attaqué pour manque d’aléa ou vil prix ?

Commençons par la seconde question.

Les vendeurs sont âgés de 77 et 80 ans et nous n’avons aucune information sur leur état de santé. La cours de cassation nous rappelle que l’âge avancé du vendeur ne permet pas présumer l’absence d’aléa et la vente en viager ne peut être annulée qu’en cas de démonstration de la connaissance de l’imminence du décès par l’acquéreur. Ce qui n’est pas le cas en l’espèce.

L’acquisition avec un bouquet de 20 000€ pourrait sembler contestable du point de vue d’éventuels héritiers si le couple venait à décéder seulement quelques années après la vente. Toutefois, le bouquet n’étant pas obligatoire la jurisprudence a statué que son montant ne peut pas à lui seul permettre du juger si la vente a été faite à vil prix.

Il faut pour cela comparer les revenus qu’aurait pu recevoir le couple durant son espérance de vie avec la valeur en nue-propriété de la maison (on prend la valeur en nue-propriété car il faut bien qu’ils aient un domicile) et ce que le couple aurait pu en tirer comme revenu.

Faut-il retenir la valeur en nue-propriété mentionnée dans l’annonce (107 531€ provenant de l’application d’un barème choisi par l’agence immobilière) ou la valeur légale ou une autre valeur que nous aurons nous même calculé ?

L’explication du calcul de la nue-propriété par l’agence ne nous étant pas fournie, il nous semble évident qu’il est préférable d’estimer nous même la valeur de la nue-propriété pour pouvoir en fournir les éléments de calculs en cas de constatation et estimer en notre âmes et conscience si nous risquons de spolier les vendeurs.

Note : Nous prenons l’usufruit et non le DUH dans la suite de ce calcul car l’annonce indique que le couple a décidé de conserver l’usufruit.

Premier calcul :

Les deux membres du couple étant âgé de moins de 81 ans , l’usufruit légal est de 30% soit 63 000€. Soit une valeur de la nue-propriété de 147 000€

Second calcul:

Les tables de mortalité donnent une espérance de vie de 14 ans au couple.

Si l’on considère un revenu locatif de 3% par an de la valeur de la maison en pleine propriété cela conduit à un loyer de 525€/ mois. On arrive à un usufruit de 525*12*14 = 88 200€ soit une valeur en nue-propriété de 121 800€

Troisième calcul:

Si enfin on applique le calcul économique par la formule NP = PP / (1+i) n. On aboutit à une valeur en nue-propriété de 138 834€

Toujours dans le but de protéger au mieux les intérêts du vendeur, nous proposons de choisir la valeur la plus élevée obtenue pour la nue-propriété soit 147 000€ diminuée du bouquet soit 127 000€.

Les vendeurs étant âgés, on fait l’hypothèses qu’ils auraient placé leur argent sur des supports prudents à sécurisés rapportant du 3.5% par an (ce qui est déjà une estimation haute pour ce type de placements)

La somme placée leur aurait alors rapportée 117 000 * 3.5%/12 = 370.41e/mois.

On est bien en dessous des 613e/mois proposés dans l’annonce donc pas de soucis sur le montant de la rente.

De plus, si on estime la valeur que peut espérer recevoir le couple durant son espérance de vie, on arrive à 20 000 + 613*14*12 = 122 984€. Ce qui est certes inférieur à la valeur retenue pour la nue-propriété dans le calcul précédent mais qui rentre dans la fourchette d’estimation basée sur un revenu de 525e/mois (3% du prix de la maison en pleine propriété qui est une estimation basse donc sous estimant la valeur de l’usufruit et corolairement surestimant la valeur de la nue-propriété).

Nous concluons donc que dans cet exemple la vente en viager n’est pas proposée à vil prix et que si des héritiers venaient à contester la vente, ils auraient peu de chance de voir leur requête aboutir.

Il reste maintenant à savoir si cela est une bonne opération pour l’acquéreur.

Premier calcul : On regarde pendant combien de temps l’acquéreur devrait verser la rente pour dépasser la valeur actuelle de la maison soit : (Valeur Vénale – Bouquet) / (12x rente mensuelle) = 25.83 ans.

On est donc bien au-dessus de l’espérance moyenne de vie du couple. Ce qui est une première bonne indication pour l’investisseur.

Reste à estimer le taux de rendement interne de l’opération en fonction de la durée de versement de la rente viagère

Prenons comme hypothèse une réévaluation de l’immobilier ancien à 1.55% en moyenne par an sur 20 ans (c’est la moyenne depuis 2006) et une rente réévaluée à 1.32% (c’est la moyenne du taux légal sur 20 ans)

On recherche cette fois le taux de rendement interne auquel il faudrait placer le bouquet et la rente mensuelle revalorisée de l’évolution du taux des rentes viagères pour atteindre sur une durée donnée le prix de la maison revalorisée du taux de réévaluation de l’immobilier.

On passe pour cela par une macro Excel qui nous donne le tableau suivant :

On peut noter que même à l’espérance de vie moyenne c’est-à-dire de 14 ans, l’acquisition du viager revendrait à placer les 20 000€ du bouquet et 613€ de rente par mois (revalorisé de 1.32% par an) à un taux de 6.17% net de frais et fiscalité.

Ce qui aux taux actuels se révèlerait être une très bonne opération pour l’investisseur.

Les vendeurs ayant conservé leur usufruit, c’est donc a eux que revient, sauf convention contraire, le paiement des taxes foncières et l’entretien de la maison

A moins que les vendeurs ne deviennent centenaires, cette opération semble donc être intéressante pour l’acheteur.

1.9 CONCLUSION

L’acquisition d’un bien en viager peut se révéler être une bonne opération.

Il ne faut toutefois pas se lancer à la légère et il faut toujours vérifier que l’acheteur ne risque pas au terme d’être attaqué par les héritiers car il aurait justement fait une trop bonne affaire en achetant le bien sans réel aléa (que ce soit sur l’espérance de vie du vendeur ou à cause d’un bouquet et d’une rente dérisoires).

Il ne faut pas non plus perdre de vue qu’en faisant l’acquisition d’un bien en viager l’acheteur (débit rentier) engage également ses héritiers.

En effet s’il vient à décéder avant le vendeur (crédit-rentier), l’obligation de versement de la rente viagère est transférée à ses héritiers. Si ces derniers sont dans l’incapacité d’honorer cette obligation, le crédit-rentier peut faire valoir la clause résolutoire du contrat et récupérer la propriété du bien immobilier. Tous les versements auront alors été fait en pur perte.

Dans cet article nous allons comparer ces rachats avec d’autres dispositifs d’épargne comme le PER, l’assurance vie et des SCPI.

Résumé de l’article précédent

Pour rappel nous avions étudié trois personnes différentes. Toutes ayant effectuées des études supérieures et prenant leur retraite dans les mêmes conditions.

Dans nos exemples nous avons pris comme hypothèses :

Que tous les trois avaient acquis 12 000 points AGIRC/ARRCO au moment de leur départ à la retraite.

Qu’il leur manquerait à chacun 12 trimestres pour partir à la retraite à 62 ans.

Qu’ils feraient un rachat de 12 trimestres au barèmes « taux + durée » de la sécurité sociale (voir l’article ci dessus mentionné pour l’explication de ce barème)

Qu’ils décidaient de racheter les points correspondant à ces mêmes périodes à l’AGIRC/ARRCO soit 3 x 140 = 420 points

Qu’ils avaient un Salaire Annuel Moyen (SAM) estimé sur les 25 meilleures années de leur carrière au moment du départ à 37 200€. (Pour rappel le salaire de chaque année est plafonné au PASS de l’année où il a été acquis. Il est revalorisé par des coefficients fournis par la CNAV qui ne permettent pas de dépasser en 2021 un SAM de 37 200€)

Premier cas : Le rachat est effectué à l’âge de 28 ans. Par hypothèse le Salaire annuel moyen brut revalorisé (SAM) sur les 3 dernières années avant le rachat est de 28 000€ brut. Mr est dans la tranche marginale d’imposition (TMI) de 11% pour une fraction de son salaire estimée à 3 000€. Au vu de sa date de naissance (1973), il lui faut 172 Trimestres pour obtenir le taux plein.

Second cas : Rachat à l’âge de 40 ans . SAM sur les 3 dernières années 41 000€ brut. TMI 30% pour 4 500€. Il lui faut 172 Trimestre pour obtenir le taux plein.

Troisième cas : Rachat à l’âge de 55 ans, SAM sur les 3 dernières années : 55 000€ brut. TMI 30% pour 16 000€. Il lui faut 169 Trimestre pour obtenir le taux plein.

Nous avions obtenu les résultats suivants :

Cas1

Cas 2

Cas 3

Cout de rachat des trimestres

20 492€

54 218€

70 656€

Cout de rachat des points AGIRC/ARCCO

12 228€

12 815€

13 723€

Cout Global

32 720€

67 033€

84 379€

Gain Fiscal

1 980€

12 505€

25 312€

Cout net de fiscalité

30 740€

54 528€

59 067€

Gain annuel à la retraite grâce au rachat de trimestres seul

6 489€ brut

6 489€ brut

6 489€ brut

Gain annuel à la retraite grâce au rachat de points seul

305€ brut pendant 3 ans puis 1 831€ brut

305€ brut pendant 3 ans puis 1 831€ brut

305€ brut pendant 3 ans puis 1 831€ brut

Gain annuel global brut à la retraite

6 794€ brut pendant 3 ans puis 8 320€ brut par an

6 794€ brut pendant 3 ans puis 8 320€ brut par an

6 794€ brut pendant 3 ans puis 8 320€ brut par an

Gain global net de fiscalité à la retraite

4 395.72€ net fiscal pendant 3 ans Puis 5 863.08€ net ensuite

4 395.72€ net fiscal pendant 3 ans Puis 5 863.08€ net ensuite

4 395.72€ net fiscal pendant 3 ans Puis 5 863.08€ net ensuite

Temps mis à la retraite pour amortir en net le rachat de trimestres

6 ans

10 ans

10 ans et 10 mois

Nous en avions conclu :

que même si ce n’était souvent pas très intéressant d’un point de vue purement fiscal de racheter des trimestres en début de carrière (car généralement dans des tranches basses à ce moment de la vie professionnelle), cela était néanmoins très profitable au niveau de la pension de retraite et s’amortissait en autant moins de temps que le rachat était effectué tôt.

Qu’à contrario, on pouvait racheter très tard ses points AGIRC/ARRCO car le prix d’acquisition évoluait faiblement en fonction de l’âge de rachat et qu’il fallait une dizaine d’année après la retraite pour amortir le prix du rachat.

Et enfin que 2 risques planaient sur ces rachats:

Le risque d’avoir payé pour rien en cas de décès avant la retraite ou avant la période d’amortissement après le départ à la retraite (hormis dans certains cas le bénéfice éventuel à une réversion pour le conjoint survivant s’il ne s’est pas remarié).

Le risque de réformes et de changement de mode de calcul des pensions retraites entre le moment du rachat et le moment du départ à la retraite.

Dans les paragraphes suivant nous allons supposer que ces mêmes personnes font le même effort net de fiscalité à 28, 40 et 55 ans que dans l’exemple précédent en investissant soit sur une assurance vie, soit dans un Plan Epargne retraite (PER), soit en investissant dans des Société Civiles de Placements Immobiliers (SCPI) (communément appelées la pierre papier). Puis nous étudierons les conséquences au moment de leur retraite.

Première simulation : versement sur une assurance vie

Dans cette partie nous considérons donc que la première personne place à l’âge de 28 ans 30 740€ sur une assurance vie. Elle laisse ensuite travailler cette somme pendant 34 ans soit jusqu’à l’âge de ses 62 ans. Puis qu’elle effectue des retraits mensuels pour avoir un complément de revenus de 366.31e/mois net de tous frais et fiscalité pendant 3 ans puis de 488.59€/mois net ensuite (montant correspondant aux gain obtenus en net en cas de rachat de trimestres et de points du tableau ci dessus afin que l’on puisse comparer les dispositifs entre eux) .

Dans le second cas, ce sont 54 528€ qui sont placés à 40 ans pendant 22 ans

Et enfin dans le troisième cas ce sont 59 067€ qui sont placés à 55 ans et pendant 7 ans.

Pour ces 3 cas, on suppose que les frais d’entrée pour l’assurance vie sont de 2% et que le rendement net de frais est de 3% par an.

Dans notre exemple, nous supposons que les versements sont réalisés en 2021 (donc après le 27/09/2017 qui est une date particulière pour la fiscalité des assurances vie) et les primes versées sont inférieures à 150 000€

La fiscalité des rachats est donc dans nos exemples de 30% sur la part de plus-value pour les contrats de moins de 8 ans (la première année de retraite pour l’investissement réalisé à 55 ans) et de 7.5% sur la part de plus-value après un abattement de 4 600€ plus 17.2% de CSG/CRDS sur la totalité de la plus-value pour les contrats ouverts depuis plus de 8 ans.

Les simulations indiquent que les rachats peuvent être effectués:

Dans le cas 1 : pendant 16.4 ans après la retraite

Dans le cas 2 : Pendant 22.3 ans après la retraite

Dans le cas 3 : Pendant 15 ans après la retraite

Passée cette date, les sommes sur le contrat d’assurance vie sont complètement consommées et le contrat est clôturé

CONCLUSION 1 :

On s’aperçoit donc que le contrat d’assurance vie permet d’assurer un complément de revenu équivalent aux rachats de trimestres et de points pendant une durée assez longue après le départ en retraite, mais pas de manière viagère comme le permettent les rachats de trimestres et de points.

Faut-il pour autant privilégier systématiquement le rachat de trimestre et de points par rapport à l’assurance vie ?

Non bien sûr.

L’assurance vie présente en effet plusieurs avantages par rapport aux rachats de trimestres.

En cas de décès avant l’âge de la retraite (voir même l’âge de la retraite plus les durées indiquées ci-dessus), les bénéficiaires que vous aurez désignés toucheront les sommes figurant sur votre assurance vie au moment de votre décès et ce en plus en grande partie hors succession (abattement de 152 500€ par bénéficiaire avant taxation aux droits de succession) alors que les sommes consacrées aux rachats de trimestres et de points seront perdues

En cas de besoins de trésorerie au cours de votre vie, vous pouvez faire des rachats (ou même des avances) à partir de votre contrat d’assurance vie et ce à tout moment.

Avec l’assurance vie vous pouvez moduler comme vous le souhaitez les compléments de revenus afin par exemple soit de profiter davantage de votre retraite pour faire des voyages dans les premières années, soit au contraire de ne rien ou peu toucher au début et privilégier la transmission ou l’utilisation en fin de vie pour payer éventuellement une maison de retraite. Ce qui n’est pas possible avec les rachats qui distribuent linéairement les pensions après la retraite

En résumé : Si vous souhaitez plutôt la sécurité et un complément de revenu constant jusqu’à potentiellement un âge très avancé (au-delà de l’espérance de vie moyenne des Français en général) privilégiez le rachat de trimestres et de points, si vous optez plutôt pour la liberté et la transmission aux personnes de votre choix privilégiez alors l’assurance vie.

Seconde Simulation : versement sur un Plan d’épargne Retraite (PER)

Le PER est un outil créé par le législateur en Octobre 2019 pour inciter les Français à préparer leur retraite en remplacement de l’ancien PERP. Il permet d’avoir un gain fiscal lié à une déduction sur revenu imposable des primes qui y sont versées.

Le gain est donc d’autant plus important que l’on est dans une tranche marginale élevée.

Les sommes sont bloquées jusqu’à la retraite sauf en cas d’acquisition de sa résidence principale et quelques autres cas pas très sympathiques (Décès du conjoint ou d’un de ses enfants, Invalidité de catégorie 2 ou 3, Surendettement, liquidation judiciaire, fin de droits au chômage)

ll est possible de sortir à partir de sa retraite soit en capital (selon l’échelonnement de son choix), soit en rachats programmés soit en rente viagère soit encore en panachant ses solutions.

Toujours dans un but de comparaison avec le rachat de trimestres et de points, nous étudierons dans cet exemple un prélèvement mensuel programmé net de tous frais et fiscalité de 366.31€/mois pendant 3 ans puis de 488.59€.

Les sorties en rachat programmés sont taxées d’une part à l’impôt sur le revenu sur la part correspondant au capital et d’autre part au prélèvement forfaitaire unique à 30% sur la part correspondant aux plus-values. Comme nous avons supposé dans notre exemple que le taux d’impôt sur les revenus était de 30%, cela revient à taxer la totalité des prélèvements à 30%

Les simulations indiquent que les rachats peuvent être effectués:

Dans le cas 1 : pendant 10.8 ans après la retraite

Dans le cas 2 : Pendant 16.75 ans après la retraite

Dans le cas 3 : Pendant 17.5 ans après la retraite

CONCLUSION 2:

Dans les cas 1 et 2 le PER est moins performant que l’assurance vie. Il est légèrement plus performant dans le 3e cas grâce au gain fiscal important (16 000€ dans notre exemple dans la tranche à 30%)

Le PER semble plus intéressant que l’assurance vie lorsque l’on a une part importante de ses revenus qui sont taxés dans les tranches à 30% ou supérieur. Il sera encore meilleur si on passe à la retraite dans une tranche inférieure à celle où l’on était au moment des versements (par exemple tranche à 41% en activité et tranche à 30% à la retraite)

Comme pour l’assurance vie, en cas de décès les sommes restantes sur le PER sont transmissibles aux bénéficiaires désignés dans votre contrat mais avec une particularité en défaveur du PER.

En effet, si vous décédez après 70, les sommes restant sur le PER rentrent dans la succession après un abattement unique de 30 500€ tous bénéficiaire confondu alors que pour l’assurance vie, l’abattement est de 152 500€ par bénéficiaire (toutes les primes ayant été dans nos exemples versées avant les 70 ans de l’assuré).

De plus contrairement à l’assurance vie il n’est pas possible (sauf pour les quelques cas cités plus haut) de pouvoir faire des rachats avant d’avoir fait valoir ses droits à la retraite.

Enfin par rapport au rachat de trimestres et de points, le PER permet de mieux optimiser les versements en optimisant leur étalement dans la durée pour profiter au maximum de la tranche la plus haute dans laquelle vous êtes imposée. Et comme l’assurance vie ; il donne plus de liberté dans le choix dans l’utilisation de fonds au moment de la retrait. Mais est moins performant que cette dernière en termes de transmission.

En résumé: Si vous privilégiez une rente jusqu’à la fin de vos jours allant au-delà de l’espérance moyenne de vie des Français, le rachat de trimestres et de points est à privilégier. Pour les personnes dans des tranches très élevées (partie importante des revenus dans la tranche à 30% ou tranche à 41% et 45%) voulant plus de liberté, le PER est une solution plus intéressante que l’assurance vie, pour les autres cas l’assurance vie est souvent plus intéressante en termes de durée et de transmission que le PER.

Troisième simulation : versement sur des SCPI

Dans ce dernier cas, nous supposons que l’investisseur place son argent dans des SCPI rapportant en moyenne 4.9% brut par an. Afin de limiter la fiscalité liée au revenus fonciers, il achète des parts en passant par une SCI à l’impôt sur les sociétés.

Les SCPI sont des sociétés civiles pouvant faire appel à l’épargne publique. Dans notre exemple nous passons par des SCPI distribuant des revenus fonciers issus de bureaux, de commerces, d’Ehpad, de crèches, d’entrepôts, etc…. Il existe d’autres types de SCPI (fiscale, de plus-value, …. ) que nous n’aborderons pas ici.

La SCI subit elle l’impôts sur les sociétés et des frais bancaires de 10€/mois dans notre exemple.

Note : Il est également possible de préparer sa succession en donnant assez tôt, la nue-propriété des parts de la SCI.

Pendant les premières années de sa retraite, l’investisseur peut prélever des sommes sans fiscalité grâce au remboursement de son compte courant d’associé créé au moment de l’apport des fonds puis il est soumis au prélèvement forfaire à 30% sur les dividendes qu’il se verse.

Les simulations indiquent que les rachats peuvent alors être effectués:

Dans le cas 1 : pendant 18 ans après la retraite

Dans le cas 2 : Pendant 21.5 ans après la retraite

Dans le cas 3 : Pendant 11.9 ans après la retraite

Conclusion 3 :

Les SCPI sont donc plus performantes que l’assurance vie et le PER dans le cas 1, entre l’assurance vie et le PER dans le cas 2 et moins bien que les deux dans le cas 3.

La solution SCI + SCPI présente également l’avantage par rapport au PER et au rachat de trimestres d’être plus souple en cas de besoin d’argent ponctuel avant la retraite.

Le passage par une SCI permet également d’envisager l’acquisition et la transmission d’autres bien immobiliers

Il ne faut pas oublier que les SCPI présentent des risques d’illiquidité et de perte en capital car les biens qu’elles détiennent peuvent perdre de la valeur. En effet les biens des SCPI sont évalués régulièrement (et même deux fois par an depuis la crise de 2022). La hausse des taux d’intérêts a pour effet mécanique de baisser l’évaluation des immeubles qui deviennent moins attractifs et donc de faire baisser le prix des parts de la SCPI. Il peut s’en suivre une sortie massive d’investisseurs. La SCPI doit alors vendre ses biens immobiliers pour servir les rachats de parts demandés. Comme le marché est moins bon, elle met du temps à les vendre et les vend à prix décoté. Il s’en suit une perte supplémentaire de la valeur des parts de SCPI et du temps mis pour récupérer les sommes correspondant au parts rachetées. Ce qui fait paniquer d’autres investisseurs, qui lancent alors des rachats. On rentre ainsi dans un cercle vicieux pouvant conduire au pire à la liquidation de la SCPI.

A l’inverse les jeunes SCPI, ou les anciennes qui n’ont pas eu recourt massivement à l’emprunt pour doper leurs rendement, tirent leur épingle du jeu en ayant une collecte positive, et en pouvant acheter des biens à prix décoté ce qui leur fourni un rendement plus élevé.

Les simulations si dessus ont été faites avec un rendement moyen de 4.9%. On trouve en 2025 des SCPI avec des rendements supérieurs à 6%

Conclusion générale

Comme on a pu le voir dans les simulations précédentes il n’y a pas une solution unique qui soit meilleure que toutes les autres.

Chaque solution présente des avantages et des inconvénients ainsi que des performances dépendant de la situation de chacun.

Le rachat de trimestres et de points semble toutefois être à privilégier pour les personnes qui souhaitent s’assurer un revenu pérenne quelques soit leur durée de vie et qui n’ont pas un objectif principal de transmission à leurs proches ou qui ont d’autres moyens d’y parvenir.

Les autres solutions sont à privilégier pour ceux qui veulent également préparer leur succession et souhaitent plus de liberté quant à l’utilisation de leur argent ; à tout moment pour l’assurance vie et les SCPI, après leur départ en retraite uniquement pour le PER.

Qu’il vous manque des trimestres de cotisation ou que vous souhaitiez partir plus tôt à la retraite deux grands types de solutions s’offrent à vous.

Soit, vous rachetez des trimestres et/ou des points de retraite

Soit vous vous constituez une épargne dans laquelle vous pourrez puiser pour vos vieux jours ou qui vous assurera des revenus complémentaires.

Dans cet article traiterons du rachat de trimestres et de points pour la retraite des salariés. Pour les professions libérales, les fonctionnaires, les commerçants et les professions non salariées les règles de calcul de la retraite et de rachat sont spécifiques à chaque branche. Vous pouvez nous contacter pour chaque cas particulier.

Tout d’abord nous ferons un rappel sur le calcul de la retraite des salariés, puis nous aborderons le rachat des trimestres au régime de la sécurité sociale et de points AGIRC/ARRCO. Nous effectuerons enfin une comparaison d’achat à différents moments de votre carrière.

Dans un prochain prochain article nous effectuerons une comparaison entre ces rachats et d’autres dispositifs de préparation de sa retraite (PER, Assurance vie, immobilier …)

La retraite, comment ça se calcule ?

A) Il y a d’abord la retraite de base.

Elle se calcule de la manière suivante :

Pension brute = SAM x T x Nb trimestre cotisés / Nb Trimestre à Obtenir

Dans cette formule :

SAM représente la moyenne des 25 meilleurs salaires brut annuels que vous avez eux durant votre carrière, réévalués en fonction des années et plafonnés chaque année d’obtention au PASS (Plafond annuel de la sécurité social. A titre d’exemple 26 892 en 2000, 34 620 en 2010, 41 136€ en 2021). Les coefficients de revalorisation des salaires en fonction de l’année de perception sont consultables sur https://www.legislation.cnav.fr/Pages/bareme.aspx?Nom=revalorisation_coefficient_revalorisation_salaire_cotisation_bar

Note : Les coefficients de revalorisation ne compensent pas l’évolution du cout de la vie et du PASS. Ainsi un salarié qui prendrait sa retraite aujourd’hui en ayant été ces 25 dernières années au-dessus du PASS aurait aujourd’hui un SAM au maximum de 37 200€ et non de 41 136€. Ceci implique que la pension maximale au taux plein est à ce jour de 37 200 * 50% = 18 600€ brut seulement par an.

T représente le Taux de calcul de la pension.

Il correspond à 50% avec une décote ou une surcote

Une décote de 1.25% par trimestre manquant lui est appliquée (plafonné à un maximum de 20 trimestre manquant soit 25% max).

A l’inverse, une surcote de 1.25% par trimestre peut être appliqué pour chaque trimestre travaillé au-delà de la durée de cotisation requise. Sans plafonnement. Mais attention, seuls les trimestres cotisés au-delà de la durée requise donnent droit à surcote. Les trimestres « assimilés » (chômage, maladie, etc.) n’y ouvrent pas droit.

Nb trimestre cotisés : Correspond au nombre de trimestres acquis durant votre carrière.

Attention ce n’est pas le nombre de trimestres travaillés car vous pouvez obtenir des trimestres pour maternité, pour éducation, pour des périodes de maladie, et également parce que le nombre de trimestres acquis sur une année dépend d’un montant de cotisation et pas d’une durée.

Ainsi si vous travaillez à temps partiel sur une année vous pouvez très bien n’acquérir qu’un trimestre et à contrario si vous avez un salaire important, vous pourriez acquérir 4 trimestres en ne travaillant qu’un seul mois. En 2021 un revenu annuel de 1 554,5 € brut (150h de SMIC) permet d’acquérir un trimestre.

Il n’est toutefois pas possible d’acquérir plus de 4 trimestres par an quelques soit votre salaire.

Le nombre de trimestres que vous avez déjà acquis peut être récupéré sur le site : https://www.lassuranceretraite.fr (il est possible de se connecter via FranceConnect si vous n’avez pas déjà un compte)

Nb Trimestre à Obtenir : Correspond au nombre de trimestres que vous devez acquérir pour obtenir le taux plein. Ce nombre de trimestre est fonction de votre année de naissance (https://www.service-public.fr/particuliers/vosdroits/F35063 pour le détail par année)

On s’aperçoit donc de 2 points importants :

La base de calcul est plafonnée au Plafond annuel de la sécurité social. Même avec la totalité des trimestres nécessaires acquis on ne peut pas avoir en théorie plus de 20 568€ brut par an de retraite de base et comme indiqué plus haut avec les coefficients de revalorisation on ne peut pas espérer en pratique avoir un SAM de plus de 37 200€ soit une pension de 18 600€. (Heureusement il y a les complémentaires AGIRC/ARRCO pour compléter, cf plus loin)

Lorsque qu’il manque des trimestres, on subit une double peine. D’une part le mécanisme de la décote qui baisse de 1.25% le taux de calcul par trimestre manquant et d’autre part on a un ratio inférieur à 1 pour le ratio « nb de trimestres cotisés/Nb de trimestre à obtenir »

Comme on le verra plus loin, le mécanisme de rachat de trimestres permet soit de jouer uniquement sur T en supprimant des pénalités de 1.25% par trimestre manquant, soit de jouer à la fois sur T et sur le ratio des trimestres (mais dans ce second cas ça coute plus cher)

Note 1 : Il est rappelé qu’une majoration de durée d’assurance de quatre trimestres est attribuée aux femmes assurées sociales, pour chacun de leurs enfants.

Note 2 : Il est également attribué une majoration de 4 trimestres au bénéfice de l’un ou l’autre des deux parents assurés sociaux pour chaque enfant mineur au titre de son éducation pendant les quatre années suivant sa naissance ou son adoption. Les parents doivent définir d’un commun accord la répartition entre eux de cette majoration avant les quatre ans et demi de l’enfant faute de quoi les 4 trimestres sons attribués par défaut à la mère.

Note 3 : La pension est majorée de 10% pour les parents ayant eu au moins 3 enfants

B) Il y a ensuite les points AGIRC/ARRCO correspondant à la retraite complémentaire

Lorsque l’on travaille on acquière des points à l’AGIRC/ARRCO.

Pour cela on distingue 2 tranches. La première pour la partie de votre salaire brut qui est inférieur au PASS (pour rappel 41 136€ en 2021), la seconde pour ce qui est au-dessus.

Le taux de cotisation en 2021 pour la tranche 1 est de 6.2% et il est de 17% pour la tranche 2

Ces cotisations vous permettent d’acheter des points. Le cout d’achat d’un point en 2021 est de 17,3982€.

Ainsi par exemple pour un salaire brut de 48 000€ , le salarié cotise pour l’acquisition des points :

Il va donc acquérir 3 717.312 / 17.3982 = 213.66 point Agirc Arrco

Note 1 : Le nombre de points au moment de la retraite est majoré de 10% pour les parents ayant eu au moins 3 enfants.

Mais comment se fait-il que lorsque vous regardez votre feuille de paye vous ne retrouviez pas ces taux de 6.2% et 17% ?

Pour 2 raisons.

La première c’est que les cotisations sont à 40% à charge du salarié et à 60% à charge de l’employeur.

La seconde c’est que pour équilibrer les systèmes de retraite tout ce que vous cotisez ne sert pas à acquérir des points.

En effet :

Il y a tout d’abord le taux d’appel à 27% qui s’ajoute aux cotisations et qui ne génère pas de points.

Ensuite s’ajoute une contribution d’équilibre générale de 2.15% sur la tranche 1 et de 2.7% sur la tranche 2.

Enfin une contribution d’équilibre technique de 0.35% sur les tranches 1 et 2.

Vous cotisez en fait à 10.37% sur la tranche 1 et à 24.64% sur la tranche 2 répartis à 60/40 entre l’employeur et le salarié mais uniquement 6.2%(tranche 1) et 17%(tranche 2) permettent d’acquérir des points retraites.

C’est bien j’ai acquis des points mais qu’est-ce que j’en fait maintenant ?

Si vous partez en ayant le nombre de trimestres requis pour le taux plein, c’est presque simple.

Il suffit de multiplier le nombre de point acquis par la valeur de service (1.2714€ en 2021). Par exemple si vous avez cumulé 12 000 points AGIRC/ARRCO au cours de votre carrière vous percevrez une complémentaire de 12 000 x 1.2714 = 15 256.8€ brut par an.

Cependant afin de vous inciter à travailler plus longtemps, si vous partez l’année du taux plein, vous avez une décote de 10% pendant 3 ans sur le montant versé par la complémentaire.

Si vous travaillez un an de plus vous la percevez à 100% dés la première année.

Et au-delà vous obtenez 10% de majoration par année supplémentaires jusqu’à 66 ans. Cette majoration ne s’applique toutefois que sur la première année de votre retraite et pas de manière viagère. Exemple si vous aviez le taux plein à 62 ans et que vous décidiez de partir en retraite qu’à 65 ans non seulement vous aurez acquis des points supplémentaires pendant ces 3 années supplémentaires, mais l’année suivant votre départ vous percevrez 2 x 10% = 20% de majoration sur votre retraite complémentaire.

Que se passe-t-il pour ma complémentaire si je pars en retraite avant d’avoir obtenu le nombre de trimestres nécessaires pour le taux plein ?

Et bien comme pour la retraite de base vous allez subir une décote

Si vous avez plus de 62 ans et s’il vous manque moins de 20 trimestres par rapport au nombre exigé pour l’obtention d’une retraite au taux plein, votre retraite complémentaire sera minorée soit en fonction de votre âge soit du nombre de trimestres manquants. C’est la solution la plus favorable qui est retenue.

Lorsque le nombre de trimestres manquants est supérieur à 20 trimestres, seul le coefficient correspondant à votre âge s’applique.

IL est également possible de partir en retraite à partir de 57 ans sans avoir acquis tous ses trimestres. Un autre tableau, également accessible via le lien précédent, vous permet de déterminer le coefficient de minoration qui vous sera alors appliqué.

Par exemple vous êtes nés en 1966, et vous souhaitez partir à 62 ans en ayant obtenus 160 trimestres au lieu des 169 requis pour votre année de naissance. Le coefficient de minoration pour trimestres manquant est de 0.91. Celui en fonction de l’âge de départ est de 0.78. On retient donc 0.91. La pension complémentaire sera donc (en prenant le nombre de point acquis de l’exemple précédent) :

12 000 x 1.2714 x 0.91 = 13 883€ brut par an.

Comment fonctionne le rachat de trimestres ?

Etape 1 : Tout d’abord il faut que vous calculiez la moyenne des vos trois dernières années de revenus brut (pour être plus précis en langage administratif « les trois années civiles qui précèdent la période du 1er juillet au 30 juin comprenant la date de la demande de rachat ». Si par exemple vous faites votre demande de rachat le 2 février 2021, il faut faire le calcul sur les années 2017,2018 et 2019 car il faut prendre les années civiles précédant la période du 01/07/2020 au 30/06/2021).

Les salaires doivent être revalorisés comme pour le calcul du SAM (cf plus haut dans cet article pour le lien sur le tableau des taux de revalorisation).

Etape 2 : Vous devez ensuite décider si votre rachat agira uniquement sur le Taux T (c’est-à-dire diminuera uniquement les pénalités de 1.25% par trimestre racheté) ou s’il agira à la fois sur le taux et la durée de cotisation pour supprimer les deux facteurs de la double peine évoquée précédemment. La seconde option est environ 48% plus chère que la première.

NOTE IMPORTANTE : Le rachat « taux + durée » a également un effet positif sur la retraite complémentaire car les trimestres rachetés sont aussi pris en compte par l’AGIRC/ARRCO et ont donc un impact sur les coefficients de minoration.

Etape 3 : Il vaut ensuite déterminer le cout de rachat d’un trimestre en fonction de votre âge et du salaire moyen que vous venez de calculer(Pour 2021 le tableau est disponible sur Circulaire Cnav 2021/13 du 30/03/2021)

Par exemple pour une personne née en 55 ans avec un SAM de 40 000€ rachetant au régime « Taux + durée », le prix de rachat sera de 15.90% x 40 000 = 6 360€ (à noter qu’il vaut mieux avoir dans ce cas un revenu supérieur au PASS car le cout de rachat ne serait alors que de 5 888€. 😉 il y a des aberrations des fois ….).

A titre de comparaison une personne âgée de 40 ans ne paierait que 11.02% x 40 000 = 4 408€ et une personne de 30 ans 7.93%x40 000 = 3 172€. L’impact de l’age auquel ont fait le rachat est donc important.

En résumé, plus vous effectuez des rachats de trimestres en étant jeune moins cela vous coute cher mais plus vous prenez de risque sur un changement législatif avant la liquidation de votre retraite

Etape 4 : Vous devez décider du nombre de trimestres à racheter

Vous pouvez racheter un maximum de 12 trimestres.

Les trimestres rachetables sont :

Les trimestres d’études supérieures à condition d’avoir été affilié au régime général dès la fin de vos études (diplôme obtenu en France, en suisse, dans un pays de l’espace économique Européen et dans les pays liés à la France par une convention internationale de sécurité sociale)

Les années au cours desquelles vous étiez affiliés au régime de la sécurité sociale mais pour lesquelles vous n’avez pas pu valider 4 trimestres,