Le 23 Mai 2023, la répression des fraudes (DGCCRF) publiait un rapport sur une enquête menée en 2021 et 2022 sur les pratiques commerciales des sociétés qui mettent en avant des critères de durabilité, de responsabilité et de respect de l’environnement pour elle-même ou pour leur produits. L’enquête ne concernaient pas que les produits financiers, elle ciblait plus largement les étiquettes en grande distribution, les sites internet institutionnels des entreprises, les produits cosmétiques, les textiles, les meubles, les articles de sports, etc….

Sur 1 100 établissements contrôlés, 25% étaient en infraction. La DGCCRF a ainsi dressé 141 avertissements, 114 injonctions et 18 procès-verbaux pénaux ou administratifs.

Bien que le bilan publié ne précise pas la proportion d’infraction par typologie d’activité on peut néanmoins espérer que le monde de la finance soit pour cette fois l’un des meilleurs élèves car ce domaine est particulièrement contrôlé et que de nombreuses règles ou label sont mis en place.

Parmi ceux-ci, vous trouverez toutes une série de sigles ou de labels censés aider les investisseur dans leur choix d’investissement : ESG, RSE, ISR, Finansol , GreenFin, Taxonomie Européenne, etc….

Mais que signifient-ils et que valent-ils réellement ?

C’est ce que nous allons essayer d’éclaircir dans cet article.

Les critères ESG

Les critères ESG sont des éléments d’analyse extra-financière concernant la prise en compte d’impact environnemental, sociétal et de gouvernance d’une entreprise.

Pour le « E » d’environnement on va chercher à connaitre l’impact de l’entreprise en termes d’émission de carbone, de protection de la biodiversité, de la consommation d’eau ou d’électricité, le recyclage des déchets, par exemple,

Pour le « S » de sociétal on s’intéresse à l’impact de la politique de l’entreprise sur des thèmes comme l’éthique, les actions de mécénat, l’égalité des salaires hommes-femmes, la politique de non-discrimination, la promotion d’un emploi décent dans l’entreprise et chez les sous-traitants, la participation des salariés aux bénéfices de l’entreprise, la qualité du dialogue social, etc…

Enfin pour le « G » de gouvernance, il faut vérifier l’existence ou l’absence de code de déontologie et de bonne conduite, la politique de l’entreprise en termes de transparence et de lutte contre la corruption, la transparence sur la rémunération des dirigeants, le ratio homme/femme dans les organes de direction,…

Depuis la loi « Énergie et Climat » du 8 novembre 2019, les sociétés de gestion de portefeuille doivent obligatoirement indiquer aux investisseurs :

Leur politique sur la prise en compte dans leur stratégie d’investissement des critères ESG et des moyens mis en œuvre pour contribuer à la transition énergétique et écologique

Les critères et les méthodologies utilisées ainsi que la façon dont ils sont appliqués

Les informations sur les risques associés au changement climatique ainsi que sur les risques liés à la biodiversité

Cependant, pour avoir lu plusieurs déclarations des sociétés de gestion sur leur méthodologie d’évaluation, on y trouve des grand principes, des beaux discours mais peu de concret. Elles indiquent parfois envoyer des questionnaires aux entreprisses cibles mais rien sur la manières donc elles vérifient la pertinences des réponses reçues ( qui demeurent donc du simple déclaratifs) . Dans d’autres cas, elles se reposent sur des agences de notation dont les résultats diffèrent très sensiblement les unes des autres.

Autre problème la note ESG globale peut être bonne, car l’entreprise est performante sur le S et le G des critères ESG mais l’activité elle-même être contraire au développement durable. On pourra ainsi trouver des industries minières ou pétrolière avec une assez bonne note ESG.

Il y a également des disparités liées au pays de la société cible ou de l’agence de notation. Par exemple des pays ayant une forte activité pétrolière attribuent généralement une pondération plus forte aux S et G des critères qu’à la partie environnementale. Ce qui explique des différences notables pour une même entreprise en fonction de l’agence de notation.

Pour donner quelques éléments de réflexion, voici le classement de quelques sociétés très connues, donné en Mai 2023 par une des agences de notation (données disponibles sur www.issgovernance.com/esg)

Classées en B : Kering (entreprise de luxe regroupant entre autres Gucci et St Laurent) , SANOFI (laboratoire pharmaceutique) , STMicroelectronics (fabricant de composant électronique)

Classées en B- : Total Energy, Repsol (compagnie pétrolière Espagnole) , Veolia environnement , l’Oréal, Wipro Limited (Société de service informatique)

Classées en C+ : BAYER (ex monsantos), Air France KLM, Air Liquide, BNP Paris Bas, AXA

Classéées en C : Airbus , Moderna

Classées en C- : Stellantis (ex Peugeot) , Exxon Mobil (compagnie pétrolière américaine), Meta (Anciennement Facebook), OVH (datacenters Français),

On peut s’étonner que le luxe bénéficie d’une des meilleures notations en termes de développement durable (B ou B-) et que des entreprises pétrolières soient également en haut de tableau.

Note : Il existe également maintenant un CAC 40 ESG regroupant 40 sociétés parmi les 100 plus grandes capitalisations boursières Française ayant une coloration ESG.

Le sigle ESG n’est donc ni une norme, ni un label. Il fait donc juste référence à la prise en compte d’éléments extra-financiers pour noter l’engagement d’un fond un d’une entreprise envers l’environnement, son impact sociétal et sa gouvernance chacun étant libre de sa propre méthode de notation

RSE et DPEF

Le RSE est le Rapport Sociétal et Environnemental de l’Entreprise. Il tend à être complété voir remplacé par la déclaration de performance extra-financière (DPEF). C’est un rapport officiel publié par les entreprises (souvent au sein du Rapport Annuel) qui indique l’impact de ses activités sur l’environnement et son impact sociétal.

Il est maintenant obligatoire pour les grandes entreprises (la loi Grenelle II du 12/07/2020 le rend obligatoire pour les entreprises cotées et celles ayant plus de 500 salariés ou 40M€ de chiffre d’affaires et la directive européenne sur le « reporting » extra financier a étendu cette obligations aux sociétés non cotées de plus de 500 salariés et 100M€ de CA).

Ce rapport doit indiquer les actions, les résultats et les plans d’amélioration des critères ESG de l’entreprise L’article 225-102*-1 du code du commerce précise les éléments qui doivent à minima y figurer. On y retrouve :

Les informations relatives aux conséquences sur le changement climatique de l’activité de la société et de l’usage des biens et services qu’elle produit, avec en particulier :

Les informations sur les postes d’émissions directes et indirectes de gaz à effet de serre liées aux activités de transport amont et aval de l’activité

Un plan d’action visant à réduire ces émissions, notamment par le recours aux modes ferroviaire et fluvial ainsi qu’aux biocarburants dont le bilan énergétique et carbone est vertueux et à l’électromobilité.

Ses engagements sociétaux en faveur du développement durable, de l’économie circulaire, de la lutte contre le gaspillage alimentaire, de la lutte contre la précarité alimentaire, du respect du bien-être animal et d’une alimentation responsable, équitable et durable,

Les accords collectifs conclus dans l’entreprise et leurs impacts sur la performance économique de l’entreprise ainsi que sur les conditions de travail des salariés,

Les actions visant à lutter contre les discriminations et promouvoir les diversités,

Les actions visant à promouvoir la pratique d’activités physiques et sportives,

Les mesures prises en faveur des personnes handicapées.

Les entreprises qui ont l’obligation de publier ce rapport doivent également se soumettre à la vérification des données publiées par un organisme indépendant.

Mais ceci signifie en corolaire que toutes les entreprise n’atteignant pas ces critères de nombre de salariés ou de chiffres d’affaires peuvent publier des chiffres sans que ces derniers ne soient contrôlés.

Là encore, il ne s’agit malheureusement pas d’un label permettant facilement à l’investisseur de se positionner.

Mais il s’agit cependant d’un pas dans la bonne direction. C’est un élément qui permet :

Aux agences de notation et aux sociétés de portefeuille d’avoir des données validées par des organismes indépendants pour les grands groupes (mais par pour les autres pour l’instant)

et pour les investisseurs, qui en ont le temps et l’envie, de se forger par eux même une opinion sur l’engament de l’entreprise dans laquelle ils souhaitent investir en termes de développement durable , de responsabilité sociétale et sur sa gouvernance.

ISR

ISR signifie « Investissement Socialement Responsable ». Les placements « ISR » cherchent à concilier la performance financière et une bonne performance ESG.

Le label ISR a été mis en place en 2016 en France par le ministère de l’économie et des finances dans le but de permettre aux épargnants, ainsi qu’aux investisseurs professionnels, de distinguer les fonds d’investissement mettant en œuvre une méthodologie robuste d’investissement socialement responsable (ISR), aboutissant à des résultats mesurables et concrets.

Il s’applique à des fonds (OPCVM) et depuis 2021 à des FIA (par exemple les OPCI, SCPI)

Parmi les principales stratégies d’investissement socialement responsable, on retrouve (source AMF) :

L’approche « best-in-class », consistant à sélectionner les meilleures entreprises de chaque secteur sans en exclure aucun,

L’exclusion, consistant à exclure de l’univers d’investissement les entreprises ne répondant pas à des critères socio-environnementaux minimaux. Il peut s’agir d’exclusions sectorielles (alcool, tabac, armement, OGM, nucléaire, etc.) ou bien d’exclusions normatives (non-respect ou non-ratification de traités et conventions internationaux), mais c’est à chaque fond de définir son périmètre d’exclusion ;

L’engagement actionnarial, consistant à influencer les entreprises en utilisant les droits d’actionnaire, afin de les pousser à améliorer leurs pratiques ESG,

L’approche thématique consistant à investir dans des entreprises présentes dans les secteurs d’activité liés au développement durable (changement climatique, énergies renouvelables, eau, etc.),

L’ impact investing », consistant à investir dans des entreprises, souvent dans le non coté, qui cherchent à générer un impact social ou environnemental mesurable.

On peut également trouver

L’approche « Best in universe » sélectionnant les entreprises les plus performantes sur les critères extra-financiers, tous secteurs confondus. Elle comporte donc des biais sectoriels : certains secteurs comme le recyclage ou les énergies renouvelables par exemple seront surreprésentés par rapport à d’autres secteurs d’activité comme la grande consommation ou le transport aérien.

L’approche « Best-effort » contrairement aux précédentes, s’appuie sur une notation relative à l’évolution des pratiques des entreprises. Elle consiste à sélectionner les sociétés démontrant une amélioration ou de bonnes perspectives de leurs pratiques et de leurs performance ESG dans le temps. Un fonds adoptant une stratégie Best-effort pourra par exemple investir dans les titres d’entreprises du secteur des transports qui cherchent à améliorer leurs empreintes carbone, ou encore du secteur de l’industrie qui développent des programmes de réinsertion professionnelle.

Un même fonds peut regrouper plusieurs de ces stratégies d’investissement.

A ce jour (Juin 2023), 1174 fonds sont labellisée ISR

Le problème du label ISR est , que s’il implique la prise en compte de critères ESG , il n’inclut par contre aucune vérification par les sociétés de gestion de l’accomplissement d’objectifs d’investissement durable des sociétés cibles, ni la prise en compte des indicateurs de « Principle Adverse Impact » c’est-à-dire concernant l’activité de l’entreprise ayant un impact négatifs sur le développement durable ou l’éthique (par exemple activité pétrolière ou production d’armes).

Le second problème de ce label concerne l’approche « Best Effort ». En effet, cette approche permet de sélectionner des entreprises qui n’ont rien de durable ni de socialement responsable. On pourrait par exemple sélectionner des chaines de fastfood, ou des entreprise gérant des datacenters (grands consommateurs d’eau pour le refroidissement et d’énergie) parce qu’elles déclarent s’engager dans des voies d’amélioration.

Dans des fonds labellisés ISR, j’ai ainsi pu en trouver qui investissaient dans des entreprises comme Ferrari, Repsol (pétrolière), Porsche, Chrysler, Luftansa ,Sodexo,…dont le cœur de métier ne va pas dans le sens du développement durable.

Finansol

Le label Finansol a été créé en 1997 par l’association FAIR pour distinguer les produits d’épargne solidaire des autres produits d’épargne auprès du grand public. Il concerne donc uniquement les produits d’épargne (il ne labellise donc jamais une association, une entreprise ou un établissement financier dans son ensemble).

Ce label est attribué par un organisme indépendant qui vérifie également chaque année que le label attribué une année précédente peut être maintenu (par exemple en 2022 , 18 labellisation ont été accordées mais 9 ont été retirées)

Les produits d’épargnes doivent cibler des investissements dans des activités à forte utilité sociale et/ou environnementale.et en particularité dans les secteurs suivants :

Emploi et création d’entreprises :

Insertion par l’activité économique,

Création d’entreprises par des personnes en situation de précarité,

Maintien d’emplois dans des zones rurales prioritaires…

Logement social :

Réhabilitation et construction de logements à destination de personnes en difficulté.

Activités écologiques :

Développement d’activités respectueuses de l’environnement (agriculture biologique, énergies renouvelables…)

Entrepreneuriat dans les pays en développement :

Microcrédit,

Commerce équitable…

Il existe à ce jour un peu plus de 150 produits labelisé Finansol (contre 1174 ayant le label ISR)

Qu’apporte le label Finansol par rapport au label ISR ?

Comme vu précédemment, le label ISR labelise des fonds qui sélectionnent leur investissement cible via des critères ESG qui leurs sont propres.

Le label Finansol repose sur un degré d’engagement plus fort puisque les activités financées sont choisies en fonction de leur utilité effective en matière de lutte contre l’exclusion, de cohésion sociale ou de développement durable.

GreenFin

Le label Greenfin (anciennement label « TEEC » pour « Transition énergétique et écologique pour le climat ») a été lancé fin 2015 par le Ministère de la Transition Ecologique et Solidaire au moment de la COP 21.

Il est destiné à garantir aux investisseurs que les produits financiers auxquels il est attribué contribuent effectivement au financement de la transition énergétique et écologique.

Il peut être attribués à des OPCVM et des FIA (fonds de dettes privées, OPCI, SCPI)

Il est accordé pour une durée d’un an, renouvelable, après vérification que le fond est bien toujours respectueux des exigences du label.

Il y a 4 critères à respecter pour pouvoir être labelisé

Critère 1 : Les entreprises cibles du fond doivent avoir une des 8 activités rentrant dans le cadre de la transition énergétique. La liste de ces activités et le détail de chaque sous-activité a été défini dans le cahier des charges mentionné ci-dessus.

Chacune des sociétés cibles doit réaliser au minimum 50% de son activité dans les secteurs ci-dessous et le fond doit détenir à minima 75% de telles sociétés.

Les huit secteurs d’activités sont définis dans le tableau suivant :

1) Énergie ▪ Énergie solaire ▪ Énergie éolienne ▪ Bioénergie ▪ Énergie hydraulique ▪ Énergie géothermique ▪ Autres énergies renouvelables ▪ Distribution et gestion de l’énergie ▪ Stockage de l’énergie ▪ Capture du carbone ▪ Services

2) Batiments ▪ Bâtiments verts ▪ Efficacité énergétique ▪ Systèmes de capture de l’énergie ▪ Services

3) Économie circulaire ▪ Technologies et produits ▪ Services ▪ Valorisation énergétique des déchets ▪ Valorisation énergétique des combustibles existants ▪ Gestion des déchets

4) Industrie ▪ Produits d’efficacité énergétique ▪ Systèmes et processus d’efficacité énergétique ▪ Cogénération, tri génération, etc. ▪ Récupération de chaleur ▪ Réduction des GES non liés à la production d’énergie ▪ Réduction de la pollution ▪ Processus industriels éco-efficients ▪ Services ▪ Agro-alimentaire bio

5) Transport ▪ Système de fret et transport ferroviaire ▪ Système de transport ferroviaire urbain ▪ Véhicules électriques ▪ Véhicules hybrides ▪ Véhicules à carburant alternatif ▪ Transit rapide bus ▪ Transport maritime ▪ Transport à vélo ▪ Biocarburants ▪ Biocarburant pour l’aviation ▪ Logistique de transport

6) Technologies de l’information et de la communication ▪ Centre de données fonctionnant aux énergies renouvelables ▪ Infrastructures bas carbone ▪ Produits et technologies fonctionnant sous smart grid ▪ Technologies de substitution

7) Agriculture & forêt ▪ Agriculture biologique ▪ Agriculture durable ▪ Activités forestières moins émettrices de carbone et liées à la séquestration du carbone ▪ Agriculture à basse émission de GES, séquestrant le carbone et résiliente au climat

8) Adaptation ▪ Adaptation à l’eau (recyclage, amélioration des infrastructures contre la montée des eaux,..) ▪ Infrastructures (protection contre dilatation, sous l’effet de la chaleur, des ponts et des voies ferrées ; protection contre les fortes chutes de pluies ;…)

Critère 2 : Exclusions de certaines activités.

Une société cible doit être exclue dès qu’elle réalise plus de 5% de son activité (chiffre d’affaires) dans l’un des secteurs ci-dessous :

Les activités de la chaîne de valeur des combustibles fossiles listées ci-dessous :

L’exploration, extraction, raffinage de combustibles fossiles solides, liquides et gazeux.

La production de produits dérivés de combustibles fossiles solides, liquides et gazeux.

Le transport/distribution et stockage de combustibles fossiles solides et liquides

La production d’énergie sous forme d’électricité et/ou de chaleur, de chauffage et de refroidissement à partir de combustibles fossiles, liquides et gazeux

La fourniture de combustibles fossiles solides et liquides

L’ensemble de la filière nucléaire, c’est-à-dire les activités suivantes : extraction de l’uranium, concentration, raffinage, conversion et enrichissement de l’uranium, fabrication d’assemblages de combustibles nucléaires, construction et exploitation de réacteurs nucléaires, traitement des combustibles nucléaires usés, démantèlement nucléaire et gestion des déchets radioactifs

Pour d’autres activités, l’exclusion n’est réalisée qu’à partir de 30% du chiffres d’affaires. Cela concerne :

Le transport, la distribution et le stockage de combustibles fossiles gazeux

Les services de fourniture de combustibles fossiles gazeux

Les centres de stockage et d’enfouissement sans capture des gaz à effet de serre

L’incinération sans récupération d’énergie

L’efficience énergétique pour les sources d’énergie non renouvelables et les économies d’énergie liées à l’optimisation de l’extraction, du transport et de la production d’électricité à partir de combustibles fossiles

L’exploitation forestière, sauf si elle gérée de manière durable au sens indiquée dans l’annexe 1, et l’agriculture sur tourbière

La production, transport et la distribution/vente d’équipements et services réalisés auprès/à destination de clients des secteurs strictement exclus (tels que définis ci-dessus)

Ainsi une société réalisant 90% de son chiffre d’affaires dans les énergies renouvelable (critère 1) et 10% dans la production d’électricité à partir d’énergie fossiles serait exclue du label GreenFin (règle des 5% du critère 2)

Critère 3 : Prise en compte des « controverses » ESG.

C’est peut-être le critère le moins efficace et le plus sujet à caution de ce label. En effet il n’implique pas un contrôle à priori de la qualité ESG d’une entreprise mais de son exclusion si elle venait à être impliquée dans un incident liés à des facteurs ESG ( Par exemple Allégation de corruption, de pollution, de prix excessifs des médicaments d’une entreprise pharmaceutique, de greenwashing, …)

Cela passe souvent par l’analyse des articles de presse. Ainsi une entreprise qui maitrise parfaitement sa communication, ou étouffe les affaires par des chèques avant que l’incident ne devienne public restera « GreenFin Compatible » alors qu’une autre qui subit une campagne organisée de dénigrement pourra se retrouvée exclue à tort.

Critère 4 : L’impact positif sur la transition énergétique et écologique.

Le fonds labellisé doit avoir mis en place un mécanisme de mesure de la contribution effective de ses investissements à la transition énergétique et écologique.Cela passe par le définition et le suivi d’indicateurs dans au moins un des quatre domaines suivants

Changement climatique (Exemple d’indicateur : le bilan d’émission de Gaz à effet de serre des entreprises dans lequel le fond investit)Gestion de l’eau (Exemple d’indicateurs : Consommation d’eau totale, Volume des eaux réutilisées)Préservation des ressources naturelles : (Exemple d’indicateurs : Consommations totale de ressources naturelles jugées critiques, Part des énergies renouvelables dans le mix énergétique, parts de recyclage de matières premières,..)Préservation de la biodiversité : : (Exemple d’indicateurs : surface de sols réhabilités°

Le fond doit suivre ces indicateurs (dans au moins 1 des 4 domaines) sur 3 années glissantes et indiquer si les améliorations mesurées sont conformes aux objectifs du fond.

Cependant en l’état actuel du cahier des charges, il ne semble pas que la non-atteinte des objectifs soit un éléments faisant perdre la labellisation au fond. On lui demande juste d’avoir des indicateurs et de les suivre dans le temps et éventuellement les comparer à des benchmarks s’ils existent.

A ce jour une centaine de fonds sont labellisé GreenFin

La double labellisation ISR et Greenfin commence effectivement a cibler des fonds à la fois engagé sur la partie sociétale et gouvernance d’une part et sur les aspects environnement et développement durable d’autre part, même si l’on a vu qu’il restait encore quelques trous dans la raquette.

SFDR

Le 27 novembre 2019, le parlement Européen adoptait le règlement UE 2019/2088 concernant la publication d’informations en matière de durabilité dans le secteur des services financiers dit règlement SFDR ( pour (Sustainable Finance Disclosure Regulation). Il vise notamment à combler un vide dans la réglementation européenne concernant d’une part la publication par les fonds d’information sur :

L’intégration des risques en matière de durabilité (c’est-à-dire de la prise en compte de l’impact qu’un évènement ou ’une situation dans les domaines ESG pourraient avoir sur la valeur de l’investissement)

La prise en compte des incidences négatives en matière de durabilité

Les objectifs d’investissement durable

La promotion des caractéristiques environnementales ou sociale

et d’autre part la prise en compte, par les conseillers financiers, de la sensibilité des investisseurs à ces informations dans leur processus de décision d’investissement. Ainsi depuis le 1Janvier 2023, chaque conseiller doit interroger son client sur sa sensibilité aux investissement ESG et doit pouvoir prouver en cas de contrôle qu’il a bien réaliser ce questionnaire.

Le règlement SFDR, défini en particulier au point 17 de son article 2, ce qu’est un investissement durable :

Un investissement durable est:

un investissement dans une activité économique qui contribue à un objectif environnemental, mesuré par exemple au moyen d’indicateurs clés en matière d’utilisation efficace des ressources concernant l’utilisation d’énergie, d’énergies renouvelables, de matières premières, d’eau et de terres, en matière de production de déchets et d’émissions de gaz à effet de serre ou en matière d’effets sur la biodiversité et l’économie circulaire,

OU un investissement dans une activité économique qui contribue à un objectif social, en particulier un investissement qui contribue à la lutte contre les inégalités ou qui favorise la cohésion sociale, l’intégration sociale et les relations de travail,

OU

un investissement dans le capital humain ou des communautés économiquement ou socialement défavorisées,

ET pour autant que ces investissements ne causent de préjudice important à aucun de ces objectifs et que les sociétés dans lesquels les investissements sont réalisés appliquent des pratiques de bonne gouvernance, en particulier en ce qui concerne des structures de gestion saines, les relations avec le personnel, la rémunération du personnel compétent et le respect des obligations fiscales

On le voit il y a beaucoup de « Ou » dans cette définition. On peut donc supposer qu’une entreprise performante dans la lutte contre les inégalités puisse ainsi se permettre d’avoir une activité quelconque non orienté développement durable (à condition quand même de ne pas avoir un impact négatif sur l’environnement) et se targuer d’avoir quand même une activité durable.

Heureusement l’article 4 du règlement SFDR, oblige également les entreprises, soit à communiquer sur les incidences négatives de leur activité concernant les « facteurs de durabilité» ( c’est-à-dire se rapportant aux activité ayant un impact sur les questions environnementales, sociales et de personnel, le respect des droits de l’homme et la lutte contre la corruption et les actes de corruption) soit à clairement afficher qu’elles ne s’en préoccupe pas le moins du monde. ( On peut par exemple trouvez parfois la mention : « Ce fond n’intègre aucun critères Environnemental, Sociétal ou de Gouvernance », mais tous ne respectent pas encore cette obligation).

On va ainsi trouver 3 catégories de fonds.

Les fonds dit article 6. Ceux-ci se limitent a expliquer en quoi il prenne (ou pas) en compte les « Risques en matière de durabilité ». ATTENTION, il ne s’agit pas ici de prendre en compte l’impact des entreprises sur les « facteurs de durabilité » mais plutôt (cf point 22 de l’article 2 du règlement) d’expliquer comment le fond prend en compte l’impact qu’un événement ou une situation dans le domaine environnemental, social ou de la gouvernance, qui, s’il survient, pourrait avoir une incidence négative importante, sur la valeur de l’investissement. Un fond investissement dans l’extraction pétrolière peut donc tout à fait se targuer d’être conforme à l’article 6 du règlement SFDR si tant est qu’il a expliquer qu’une marée pétrolière pourrait faire baisser significativement le court du fond, voir même juste dire clairement qu’il ne s’en préoccupe pas le moins du monde !!!!

Les fonds dits article 8 : Ce sont des fonds qui mettent en avant leur impact Environnemental et/ou Sociétal (à condition que les sociétés dans lesquels ils investissent appliquent toujours des pratiques de bonne gouvernance). Ces fond se doivent de communiquer les règles de sélections des sociétés cibles en termes de critères ESG. Mais aucun niveau minimum en termes de facteur de durabilité n’est exigé.

Les fonds dits article 9 : Ce sont des fonds article 8 qui en plus soit définissent un indice de référence permettant de les » benchmarker » soit qui doivent se fixer un objectif d’amélioration mesurable et indiquer les moyens qu’ils mettent en place pour l’atteindre. Mais de nouveau, aucun niveau minimum en termes de facteur de durabilité n’est exigé. Cependant comme nous le verrons ci-dessous, le règlement « Taxonomie » oblige les fonds article 9 à préciser dans qu’elle activité environnementale de la Taxonomie Européenne ils sélectionnent leur entreprises cibles

Le règlement SFDR demande donc essentiellement aux acteurs financiers de publier des informations relatives à leurs allégations et pratiques en matière de durabilité mais ne définit aucun minima d’engagement ni aucune typologie d’activité cible ou à exclure

C’est pour cela qu’il existe un second règlement européen dit « Taxonomie » (cf ci-dessous) et que l’AMF a publié en Février 2023 des propositions visant à fixer des minima (en terme d’engagement environnemental mais pas sociétal) et d’exclure certaines activités (celles des combustibles fossiles notamment) . Il ne s’agit cependant que de propositions à destination de l’Union Européenne.

Mais cette dernière a adressé une fin de non-recevoir le 14 avril de cette même année en indiquant laisser au marché financier le soin de s’auto réguler.

Pour éviter le greenwashing (ou écoblanchiment, en français), il revient donc à l’investisseur ou à son conseiller financier d’analyser les documents d’informations clef ou les rapports annuels pour vérifier le réel engagement du fond dans l’environnement, la société sans pouvoir malheureusement se référer aux article 8 ou 9 SFDR. On en revient donc à ce qui devait se faire avant ce règlement.

La montagne a donc accouché d’une souris !!!

Taxonomie Européenne

Le 18 juin 2020, donc à peine 7 mois après le règlement ci-dessus, l’union européenne publiait le règlement (UE 2020/852) visant à favoriser les investissements durables et modifiant le règlement (UE) 2019/2088 (le fameux SFDR) mais sans pour autant l’annuler ou le remplacer.

Ce règlement établit les critères permettant de déterminer si une activité économique est considérée comme durable sur le plan environnemental. On peut donc se demander pourquoi dans sa décision d’avril 2023, la commission Européenne refuse d’appliquer cette taxonomie aux fonds article 8 et 9.

Il complète le règlement SFDR sur les aspects environnementaux MAIS pas sur les aspects sociétaux et de gouvernance.

Est donc considéré comme un investissement environnementalement durable, un investissement qui à la fois se fait dans au moins un des domaines suivants et ne cause de préjudice important à aucun autre d’entre eux :

L’atténuation du changement climatique (c’est-à-dire en contribuant de manière substantielle à stabiliser les concentrations de gaz à effet de serre dans l’atmosphère soit directement, soit en innovant, soit en créent des puits de carbone);

L’adaptation au changement climatique (c’est-à-dire soit réduisent sensiblement le risque d’incidences négatives sur climat actuel de certaines activités économiques, soit contribuent de manière substantielle à réduire l’impact du changement climatique sur les populations, la nature ou les biens)

L’utilisation durable et la protection des ressources aquatiques et marines (c.a.d en contribuant soit à assurer le bon état des masses d’eau, y compris les masses d’eau de surface et les masses d’eaux souterraines ou marines, soit à prévenir la détérioration de ces masses d’eau qui sont déjà en bon état)

La transition vers une économie circulaire (c.a.d en réduisant la consommation de matières premières primaires ou en augmentant l’utilisation de sous-produits et de matières premières secondaires, ou en augmentant la durabilité, la réparabilité, l’évolutivité ou la réutilisabilité des produits, ou encore en réduisant sensiblement la teneur en substances dangereuses ou en réduisant la production de déchets)

La prévention et la réduction de la pollution (c.a.d en prévenant ou en réduisant les émissions de polluants dans l’air, l’eau ou le sol, autres que les gaz à effet de serre, ou en améliorant les niveaux de qualité de l’air, de l’eau ou des sols ou en réduisant ou éliminant l’utilisation de substances chimiques ayant un impact négatif sur la santé humaine et l’environnement ou en nettoyant les dépôts sauvages de déchets et autres formes de pollution);

La protection et la restauration de la biodiversité et des écosystèmes (c.a.d : En contribuant à protéger, conserver ou restaurer la biodiversité et à assurer le bon état des écosystèmes ou à protéger les écosystèmes qui sont déjà en bon état, en mettant en œuvre des pratiques agricole sou de gestion des forêts durable

Ce règlement oblige les fonds qui se prévalent de l’article 9 SFDR, à préciser à laquelle, ou auxquelles des activité énumérées ci-dessus ils contribuent et à hauteur de quel pourcentage de leur investissement global.

En conclusion, la taxonomie ne concerne que les activité environnementales d’une part et ne définit aucun domaine d’exclusion d’autre part. Un fond pourra toujours être SFDR 9 pour des aspects sociétaux et non environnementalement durable,

Conclusion

Comme nous venons de le constater, il existe à ce jour de nombreux règlements ou labels français ou Européens. Mais aucun ne garantit à l’investisseur qu’il va placer son argent dans un fond qui s’engage à avoir un impact réellement positif sur le changement climatique ou l’amélioration de la prise en compte de l’impact sociétal d’une entreprise (Sauf Finansol pour cet aspect) ou de la qualité de sa gouvernance.

Le règlement européen SFDR, souvent présenté comme la panacée avec son article 9, mis en avant par de nombreuses sociétés de gestion, est en fait une machine à écoblanchiment puisqu’aucun domaine d’exclusion n’existe ni aucun objectif minimum à attendre n’a été défini !!!

Le label Finansol, apparait comme un label exigeant mais ne concerne que l’impact sociétal sans donner réellement d’indication sur l’engagement en termes de durabilité environnementale.

Seule la combinaisons de plusieurs label (par Exemple ISR+ Greenfin, ou ISR + article 9) peut permettre à l’investisseur de se repérer plus facilement.

Notons toutefois les engagements de certaines sociétés de gestion qui vont au-delà des règlements et qui par exemple s’engagent dans le fonds SFRD article 9 à exclure des domaines d’activité qu’ils désignent nommément.

D’autres au contraire, en reste au verbiage et contournement des règlement !!!

Prenons par exemple la politique d’une société de gestion très connue sur la place qui pour sa politique de suivi des fonds SFDR article 9 indique :

Lorsque nous estimons qu’une entreprise sous-performe, que ses structures de gouvernance ou de direction ne répondent pas aux normes que nous avons définies (NDLR : reste donc à connaitre ce qu’ils ont définis comme norme) ou que nous avons d’autres préoccupations concernant, par exemple, la stratégie de l’entreprise ou les questions environnementales ou sociales (…) nous mettons en place une procédure d’escalade consistant à

discuter avec les représentants de l’entreprise,

puis nous plaçons l’entreprise sous surveillance

puis nous pouvons (NDLR : ce n’est donc pas systématique) aussi être amenés à voter contre la direction lors des assemblées générales de l’entreprise.

Puis nous pouvons aussi envisager de soutenir des résolutions d’actionnaires déposées à l’initiative de tiers (NDLR : c’est-à-dire en creux, qu’elle ne prendra même pas la peine de déposer elle-même ces résolutions)

Et en fin de compte, si les différentes voies d’escalade sont épuisées et que nous constatons des progrès insuffisants dans le temps, nous pouvons décider de réduire ou de vendre nos positions (NDLR : mais là encore ce n’est pas une obligation)

Autant dire qu’il reste encore beaucoup de chemin à parcourir…..

La Caisse Nationale de Prévoyance de la Fonction publique plus généralement appelée PREFON permet aux fonctionnaires de cotiser afin de se constituer une retraite complémentaire tout en bénéficiant s’ils le souhaitent d’un avantage fiscal.

La PREFON est réservée :

Aux agents titulaires ou non titulaires de l’Etat, des collectivités territoriales, de la fonction publique hospitalière ou des établissements publics à caractère administratif (EPCA) (Pole emploi, caisse nationale de la sécurité sociale, Musée du Louvre,…), des établissements publics industriels ou commerciaux (EPIC) tels que SNCF, RFF, ADEME, CNES, CEA, Tisséo,.. ;

Aux anciens agents ;

Aux conjoints ou partenaires pacsés des affiliés,

Ainsi qu’aux veufs et veuves de fonctionnaires.

Il s’agit d’un système de retraite à points.

Depuis le 1 décembre 2019, le régime a été reformé pour tendre vers le fonctionnement du Plan d’Epargne Retraite (PER) des salariés mais avec encore de nombreuses différences.

Le PER PREFON est divisé en 5 compartiments :

Le compartiment C0 : Il contient toutes les primes versées avant le 01/12/2019.

Le compartiment C1 : il contient les versements volontaires de l’adhérent effectué après le 01/12/2019 pour lesquels l’adhérent à souhaiter profiter d’un avantage fiscal. Il peut aussi contenir des sommes issues d’un transfert d’un autre PER de l’adhérent ou que l’adhérent à choisi de transférer du compartiment C0 (on verra plus loin dans cet article le pourquoi d’un tel transfert et ces conséquences). Il est à noter que les transferts de C0 à C1 ne sont possibles que s’ils sont réalisés AVANT le 31/12/2022

Le compartiment C1 bis : Il contient les versements volontaires de l’adhérent effectué après le 01/12/2019 pour lesquels l’adhérent n’a pas souhaité bénéficier de l’avantage fiscal.

Le compartiment C2 : il reçoit les sommes versées au titre de la participation ou de l’intéressement, des abondements des entreprises ; ainsi que des droits que l’adhérent souhaite transférer depuis son compte épargne temps (et possiblement en l’absence de CET dans l’entreprise, des sommes correspondantes à des jours de repos non pris). C’est l’équivalent de l’ancien PERCO.

Le compartiment C3 : il reçoit les versements obligatoires du salarié ou de l’employeur (ce que l’on appelait les « articles 83 »)

Pourquoi une telle usine à gaz ? Tout simplement car comme nous le détaillerons plus loin, la fiscalité en entrée et en sortie ainsi que les conditions de sortie sont spécifiques à chacun de ses compartiments.

Un rapide état des lieux

En 10 ans, la valeur de service du point PREFON a augmenté de 2.28%. A titre de comparaison l’indice des prix à la consommation a évolué sur la même période de 8.38% (7.1% hors tabac) soit une perte de pouvoir d’achat de 6.1% sur 10 ans.

De même en se basant sur les rapports annuels disponibles sur le Site de la PREFON on constate entre 2017 et 2020 une chute des cotisations et une envolée des prestations servies ce qui pose à terme des questions sur la pérennité du système comme l’indique la diminution du taux de couverture.

2017

2018

2019

2020

Montant collecté (M€)

343

276

294

291

Prestations servies (M€)

457

486

496

533

Ecarts (en M€)

-114

-210

-202

-242

Taux de couverture du régime (Valeur des actifs/ montant des engagements présents et à venir)

126.7%

125.4%

122.5%

119.6%

Le taux de couverture correspond aux avoirs de la PREFON rapporté à l’ensemble de ses engagements en terme de versement de pension.

Une fois que ce taux de couverture sera passé en dessous de 110%, le taux de revalorisation annuel utilisé pour calculer la valeur de transfert du contrat sera diminué selon une formule prenant en compte les engagements à venir de la PREFON sans que cela ne puisse diminuer de plus de 15% la valeur de transfert.

Nous reviendrons un peu plus loin dans cet article sur cette valeur de transfert.

Mais on peut se dire qu’il ne faut pas trop tarder à effectuer des transferts avant l’atteinte de ce seuil de 110%.

Comment sont acquis les points PREFON ?

Chaque année, la valeur d’acquisition d’u point PREFON est déterminée par l’association PREFON et l’assureur (CNP Assurance) dans des limites fixées par la loi en fonction des performances de l’année précédente (art R441-19 à R441-23 du code des assurances) .

La valeur d’achat en 2021 est de 1,8154€.

L’adhérent choisi ensuite une classe de cotisation qui détermine le montant qu’il va devoir verser chaque année (il peut choisir de changer de classe ou de ne pas verser certaines année)

La classe 0 correspond à la cotisation minimale de 228€/an (19€/mois). Toutes les autres classes correspondent à un multiple de cette classe de base jusqu’à la classe 100 qui correspond à un versement de 22 800€/an.

Plusieurs étapes sont ensuite nécessaires pour connaitre le nombre de points obtenus à partir du montant versé.

Etape 1 : Sur ces versements des frais de 3.9% sont tout d’abord prélevés. Par exemple sur 228€ versé, il reste 219.108€

Etape 2 : On divise ce qui reste après les frais par le prix d’acquisition du point. Soit en 2021 : 219.108/1.8154 = 120.694 points

Etape 3 : Le nombre de point obtenu est ensuite corrigé d’un coefficient dépendant de l’âge de l’adhérent au moment du versement des points. (Ces coefficients peuvent être retrouvé dans l’annexe 1 de la Notice Prefon) Ce coefficient est inférieur à 1 et décroit avec l’âge. Il est à titre d’exemple de 1 à 18 ans, de 0.8 à 34 ans, de et de 0.705 à 55 ans. Donc pour poursuive notre exemple pour 228€ cotisé è 55 ans vous obtiendriez seulement 120.694 x 0.705 = 85.09 points à 55 ans.

Plus on avance en âge, plus il devient extrêmement couteux d’acquérir des points PREFON

Avantage fiscal lors de l’acquisition des points

Conformément au I.1.c de l’article 163 quatervicies du code général des impôts, l’investisseur peux faire des versements volontaires et peut sur option les déduire de son revenu imposable (compartiment C1).

Cette déduction limitée à

10% de ses revenus nets imposables issus d’activités professionnelles, revenus eux même plafonnés à 8 fois le plafond annuel de la sécurité social (soit un revenu de 329 088€ en 2021)

ou 10% du plafond de la sécurité social (41 136€ en 2021) si ses revenus sont inférieurs à ce plafond.

Il faut également déduire de ce plafond les sommes qui auraient été versées sur d’autre PER, ou par l’employeur dans le cadre des abondements sur les plans d’épargne retraite collective ou dans le cadre des régimes retraites obligatoires (anciens articles 83).

Exemple :

Vous avez un revenu en 2021 de 38 000€ et vous avez décidez de verser votre participation qui s’élève à 1800€ sur le compartiment C2 de votre PREFON (l’ancien PERCO).

Le plafond applicable à des versements sur votre PREFON (compartiment C1) est de 2 313€ constitué de 4 113e (10% du PASS car le salaire est inférieur au PASS) moins les 1 800€ de participation.

Pour les couples mariés ou liés par un PACS, l’un des deux peut demander à bénéficier de tout ou partie du plafond correspondant à la somme des plafonds calculés individuellement pour chaque membre du foyer fiscal.

Note : Si, au cours d’une année, la limite de déduction disponible n’est pas intégralement utilisée, le solde peut être reporté et utilisé au cours de l’une des trois années suivantes (ce sont les chiffres qui apparaissent sur deux colonnes sur la dernière page de votre avis d’imposition)

Dans l’exemple précédent les 228€ placés par un investisseur imposé dans la tranche à 11% lui apporteront un gain fiscal de 25,08€ alors qu’ils rapporteront 68.4€ dans une tranche à 30% et 93.48€ à un investisseur dans la tranche à 41%.

Ainsi plus vous avez des revenus importants, plus vous êtes imposés dans des tranches élevées et plus le gain fiscal obtenu est important.

L’investisseur peut aussi décider de ne pas bénéficier de cet avantage fiscal afin d’être moins fiscalisé lors de la sortie en rente ou en capital au moment de sa retraite (compartiment C1 Bis)

Enfin pour les compartiments C2 et C3 (cf premier paragraphe) les sommes versées au titre de la participation, de l’intéressement et de l’abondement employeur ne sont pas imposables. Les versements obligatoires du salarié dans le compartiment C3 (ancien art 83) sont également déductibles des revenus.

Comment est déterminer la rente perçue au moment de la retraite ?

Tout d’abord rappelons que le PER PREFON ne peut être débloqué qu’à partir du moment où l’adhérent à fait valoir ses droits à la retraite ou dans les cas exceptionnels prévus par la loi pour les PER à savoir :

Achat de sa résidence principale (hors compartiment C3)

Décès du conjoint ou du partenaire de PACS de l’affilié

Invalidité de 2e ou 3e catégorie de l’affilié, de son conjoint de son partenaire de PACS ou d’un de ses enfants,

Surendettement,

Fin de droits au chômage

Mise en liquidation judiciaire

Dans ces cas exceptionnels, le paiement est effectué par le biais d’un versement unique égal à la valeur de transfert.

Dans le cas d‘un départ à la retraite et si l’investisseur a opté pour un versement en rente, plusieurs étapes sont nécessaires pour déterminer cette rente.

Etape 1 : Le nombre de points acquis est tout d’abord corrigé par un coefficient qui est fonction de l’âge auquel l’investisseur demande la liquidation de sa PREFON.

Coefficient qui va de 0.6 à 50 ans jusqu’à 0.95 à 59 ans. (il y a donc diminution du nombre de point avant 60 ans)

A partir de 60 ans, le coefficient dépend à la fois de l’âge et de l’année de liquidation de son PER PREFON .

Par exemple :

à 62 ans, ce coefficient est de 1.07 en 2021 et diminuera jusqu’à 1.02 en 2026.

Pour une retraite prise à 65 ans il passera de 1.20 en 2021 à 1.05 en 2026.

A 67 ans on passera de 1.34 en 2021 à 1.08 en 2026.

En 2026 il faudra attendre 70 ans pour que le gain soit de 1.2 (5 ans de plus qu’en 2021).

Enfin, le coefficient est de 1.8 pour une liquidation à 75 ans et plus en 2021 et de 1.55 en 2026 .

NOTE : on pourrait envisager de ne jamais liquider son PER PREFON pour bénéficier d’une transmission revalorisée grâce à ce coefficient et au fait qu’en cas de décès avant liquidation les sommes sont transmisses presque comme une assurance vie hors droit de succession.

Malheureusement trois écueils bloquent cette possibilité.

1) D’une part on ne sait pas si des avenants à la convention du PER PREFON ne vont pas continuer à faire diminuer le coefficient de revalorisation des points selon les années et l’âge de liquidation

2) il existe un âge limite à partir duquel le PER PREFON doit obligatoirement être liquidé (âge égal à votre espérance de vie selon les tables INSEE au moment de votre adhésion moins 15 ans.

Par exemple un homme de 40 ans qui adhérerait en 2021 a une espérance de vie jusqu’à 91 ans, il devra donc obligatoirement liquider son PER PREFON au plus tard à 76 ans (cet âge limite est indiqué sur les bulletins de situation de compte)

3) La fiscalité en cas de succession pour le PER est un peu différente de celle de l’assurance vie. En cas de décès après 70 ans (et non pas en cas de versement de primes après 70 ans dans le cas de l’assurance vie), les sommes sur le PER dépassant 30 500€ retombent dans la succession de l’adhérent.

Pour reprendre l’exemple précédent, à 55 ans les 228€ versés vous avait permis d’obtenir 85.69 points.

SI vous partez à 63 ans en 2025, ils se transformeront en 85.69*1.03 = 88.26 points.

Etape 2 : Une fois ce nombre de point obtenu, il faut le multiplier par la valeur de service de l’année en cours. Valeur qui est déterminée chaque année par l’assureur.

Pour 2021, cette valeur a été fixée à 0.0941€. Soit une rente annuel brute avant fiscalité de 88.26€*0.0941 = 8.31€/an pour 228€ versé initialement.

Etape 3 : Il faut ensuite déterminer la fiscalité imputable à la rente brute ainsi calculée.

C’est là que les différents compartiments mentionnés plus haute jouent leur rôle.

Pour le compartiment C0 (les sommes versées avant le 01/12/2019) :

les rentes sont imposable à l’impôt sur le revenu après un abattement de 10% plus CSG sur la totalité au taux de 9.1%

Pour le compartiment C1 (sommes versées volontairement après le 01/12/2019 et pour lesquelles l’affilié a demandé à bénéficier de l’avantage fiscal) :

les rentes sont également imposable à l’impôt sur le revenu après un abattement de 10% plus CSG/CRDS au taux de 17.2% mais sur une partie seulement de la rente en fonction de l’âge de liquidation (sur 70% si liquidation avant 50 ans, sur 50% avant 60 ans, 40% avant 70 ans, sur 30% au-delà de 70 ans)

Pour le compartiment C1 bis (sommes versées volontairement après le 01/12/2019 et pour lesquelles l’affilié N’A PAS demandé à bénéficier de l’avantage fiscal)

Les rentes sont imposables à l’impôts sur les revenus et la CSG/CRDS à 17.2% sur une partie seulement de la rente en fonction de l’âge de liquidation (sur 70% si liquidation avant 50 ans, sur 50% avant 60 ans, 40% avant 70 ans, sur 30% au-delà de 70 ans)

Pour le compartiment C2 (sommes issues de la participation, de l’intéressement ou de l’abondement employeur :

Les rentes sont imposables à l’impôts sur les revenus sur une partie seulement de la rente en fonction de l’âge de liquidation (sur 70% si liquidation avant 50 ans, sur 50% avant 60 ans, 40% avant 70 ans, sur 30% au-delà de 70 ans) et à la CSG/CRDS à 17.2% sur la totalité

Pour le compartiment C3 (retraites obligatoires)

Les rentes sont imposables à l’impôt sur le revenu après un abattement de 10% et à la CSG/CRDS sur la totalité au taux de 9.1%

Supposons que notre investisseur soit dans la tranche d’imposition à 30% pendant sa vie active et lors de sa retraite (c’est souvent le cas , car il avait des revenus supérieurs en activité par rapport à la retraite mais il avait aussi des enfants à charges qui baissaient sa tranche d’imposition).

Supposons également qu’il prenne sa retraite en 2022 à l’âge 63 ans.

Le tableau suivant résume les étapes de calcul de la rente en fonction de l’âge où les points ont été acquis

Si Acquisition des points à 25 ans

Si acquisition des points à 55 ans

Montant cotisé

228€

228€

Application des frais de 3.9%

228*(1-3.9%) = 219.08

219.108

Nb de points bruts obtenus en 2021

219.08/1.8154 = 120.694 points

120.694 points

Nb de points obtenus après application de la correction en fonction de l’âge à l’acquisition

120.694*0.89 = 107.418 points

120.694*0.705 =85.089 points

Gain fiscal pour une TMI à 30%

228*30%=68.4€

68.4€

Effort de trésorerie pour l’acquisition (prise en compte du gain fiscal)

228 – 68.4 = 159.6€

159.6€

Correction du nombre de point en fonction de l’année et de l’âge de départ en retraite (l’annexe 2 de la notice PREFON donne un coefficient de 1.08 pour un départ à 63 ans en 2022)

107.418*1.08 = 116.001 points

85.089*1.08= 91.896 points

Valeur de la rente annuelle (valeur de service 2021 : 0.0941€)

116.001*0.0941 = 10.9157€/an

91.896*0.0941 = 8.6474€/an

Rente nette après application de la fiscalité (abattement de 10% pour frais, TMI de 30% et CSG de 9.1%) sur le compartiment C0 (versements avant le 01/12/2019)

Rente nette après application de la fiscalité (abattement de 10% pour frais, TMI de 30% et CSG de 17.2% sur 40% de la rente) sur le compartiment C1 (versement après le 01/12/2019

Durée après le départ en retraite pour récupérer son effort de trésorerie initial sur compartiment C0

159.6/5.8836 = 27 ans (soit à l’âge de 90 ans)

159.6/4.6609 = 34.25 ans (soit à l’âge de 97 ans et 3 mois

Durée après le départ en retraite pour récupérer son effort de trésorerie initial sur compartiment C1

159.6/6.1259 = 26 ans (soit à l’âge de 89 ans)

159.6/4.8529 = 32.88 ans (soit à l’âge de 95 ans et 10 mois)

Il semble donc sage de ne plus cotiser à la PREFON passé un certain âge car le cout des points devient prohibitif et l’espoir de récupérer ce que l’on a investi très aléatoire.

Petite particularité : l’arrêté du 7 Juin 2021 du ministre des Finances a modifié l’article A160-2 du code des assurance. Cet article indique que si une rente est inférieure à 100€/mois (c’était 40€/ mois avant le 07/06/2021) , alors l’assureur peut décider un paiement en capital en une seule fois (attention cet article ne s’applique qu’aux contrats avec sortie en rente obligatoire c’est-à-dire les anciens PERP, les ancien Madelin, ou le compartiment C0 des PREFON)

Peut-être est-il alors plus intéressant de sortir en capital ?

C’est ici qu’intervient la notion de valeur de transfert que nous avons mentionné précédemment dans cet article.

Cette valeur de transfert est utilisée dans les trois cas suivants :

Transfert de sa PREFON vers un autre contrat un PER assurance par exemple

Calcul des valeurs de rachat en capital au moment de sa retraite

Calcul de la valeur récupérée en cas de rachat pour motifs exceptionnels (achat résidence principale, décès d’un proche, invalidité, etc…).

Cette valeur de transfert est calculée en faisant la sommes des primes versées, moins les droits d’entrée, moins les frais de gestion et est revalorisé chaque année d’un taux de rendement déterminé par l’assureur tant que le taux de couverture (cf chapitre « état des lieu ») est supérieur à 110%.

Dans le cas d’un transfert PREFON vers un autre contrat, une pénalité de 1% est également appliqué sur la valeur de transfert si le contrat PREFON a moins de 5 ans.

Le tableau suivant donne les taux actuariels tels que nous avons pu les reconstituer à partir d’un graphique paru dans le dernier rapport de gestion de la PREFON (les informations chiffrées précédent l’année 2017 sont très difficilement récupérables)

Ainsi 100€ placé en 2011, conduirait à une valeur de rachat de 109.49€ début 2021 après application des 3.9% de frais d’entrée, des 0.49% de frais de gestion et des taux actuariels chaque année.

On s’aperçoit donc que alors que la valeur de service à augmenté de 2.28% sur 10 ans, la valeur de transfert à elle augmentée de plus de 9%.

Il n’y pas de fiscalité applicable lors du transfert de la PREFON vers un autre PER mais il y en a une lors de la récupération du capital.

Fiscalité en cas de sortie en capital :

Pour les cas de rachats anticipés pour motifs exceptionnels (cf paragraphe « Comment est déterminer la rente perçue au moment de la retraite ? » à l’exception de l’acquisition de sa résidence principale), seuls les prélèvements sociaux (17.2%) sont appliqués sur les seuls plus-value du contrat (Plus-value = Valeur de transfert – somme des primes versées x (1 – 3.9%))

Pour les rachats en capital lors de la retraite ou en cas de rachat anticipé pour l’acquisition de sa résidence principale, la part rachetée correspondant à du capital est taxé à l’impôt sur le revenu, mais cette fois SANS application de l’abattement de 10% et la part correspondant aux intérêts est taxé au prélèvement forfaitaire unique de 30%.

Si l’on reprend l’exemple précédent. Versement de 100€ en 2011 soit après les frais d’entrée de 3.9%, 96.1€. Si retrait de 109.49€ en 2021 alors 96.1€ seraient taxé à l’impôt sur les revenus et 13.39€ seraient taxé au PFU à 30%

Pour les 20% récupérable en capital sur le compartiment C0, ils sont soumis sur option soit à l’impôt sur les revenus après abattement de 10% soit au prélèvement forfaire libératoire de 7.5% et subissent également les prélèvements sociaux (9.1%)

Les capitaux issus du compartiment C2 (ancien PERCO) sont soumis uniquement aux prélèvements sociaux de 17.2% sur la part correspondant aux intérêts

Pas de sortie en capital possible pour le compartiment C3.

Qu’est-ce qui différencie la PREFON et le PER ?

Dans les PER classiques, on peut choisir les fonds sur lesquels investir en fonction des risques que l’on est prêt à prendre et des performances que l’on espère. Dans le PREFON c’est l’assureur et l’association qui décide des placements et décident de la valeur d’acquisition et de la valeur de service du point.

Dans la PREFON, plus on avance en âge moins on acquière de point et donc moins on cotise pour sa propre retraite. Passer un certain âge, il vaut mieux arrêter de cotiser sur sa PREFON et passer à un autre système pour préparer sa retraite.

Dans le PER classique, l’investisseur peut choisir de sortir selon la répartition qu’il souhaite entre rente et capital et d’étaler les rachats en capital comme il le souhaite dans le temps tant qu’il n’a pas déclencher le versement d’une rente viagère. De plus les sommes non encore rachetées continuent à travailler et à produire des intérêts.

Dans le PER PREFON , les conditions de sorties sont beaucoup moins souples. L’investisseur doit choisir de manière définitive et irréversible au moment de la liquidation de sa PREFON de sortir selon des ratios déterminés par tranche de 25% entre Capital et rente (100% capital / 0% rente ou 75/25, 50/50, 25/75, 0/100). Pour la part versée en capital, l’adhérent doit choisir également de manière définitive et irréversible de la recevoir en 1 fois, 5 fois ou 10 fois ; et ce, à date anniversaire de la liquidation du PER. Pour rendre la pilule encore plus difficile à avaler, le capital qui reste sur la PREFON entre deux versements ne travaille pas et n’est pas revalorisé. Il n’y a donc pas d’intérêts à opter pour ce fractionnement sur 5 ou 10 ans. A noter également que seuls sont concernés par ces sorties en capital les compartiment C1, C1bis et C2. Le compartiments C0 permet uniquement une sortie de 20% en capital et le compartiment C3 uniquement une sortie en rente.

La réévaluation de la valeur de service de la PREFON ne suit pas du tout l’évolution du cout de la vie (comme mentionné précédemment la valeur de service a augmenté de 2.28% sur 10 ans et 1.95% sur les 5 dernières années alors que l’inflation a été respectivement de 8.38% et de 4.68% sur ces mêmes périodes). La sélection des fonds sur votre PER peut à l’inverse vous permettre d’espérer un rendement supérieur à l’inflation.

Conseil : Il est possible de transférer votre Plan d’épargne PREFON vers un PER classique afin de limiter la perte de votre pouvoir d’achat

Alors Que faire ?

Les décotes appliquées lors de l’acquisition des points (3.9% de frais et coefficient fonction de l’âge d’acquisition), la très faible revalorisation de la valeur de service (inférieure à l’inflation) et la dégradation des coefficients de revalorisation en fonction de l’âge et de l’année de départ en retraite font qu’il s’avérera le plus souvent pertinent de cotiser sur un PER assurance plutôt que sur une PREFON car le PER vous offre plus de liberté de tant sur la gestion que sur les options de sortie.

Si vous souhaitez effectuer un transfert vers une autre PER, vous devez en faire la demande auprès de la PREFON par courrier en recommandé avec avis de réception mentionnant les coordonnées de l’organisme assureur du contrat d’accueil.

À réception de la demande de transfert, la PRÉFON dispose d’un délai de 3 mois pour vous communiquer ainsi qu’à l’assureur d’accueil la valeur de transfert de votre contrat. Vous disposez alors d’un délai de 15 jours pour annuler ce transfert. Dans ce cas, il n’y a pas de transfert et l’affiliation au régime PREFON se poursuit. Sans annulation de votre part dans ce délai, CNP Assurances procède au versement direct de la valeur de transfert à l’organisme assureur du contrat d’accueil dans un délai de 15 jours. Note : Ce délai de 15 jours ne court pas, tant que l’organisme assureur du contrat d’accueil n’a pas notifié à la PRÉFON son acceptation du transfert.

Attention, comme mentionné précédemment un contrat PREFON récent peut avoir en plus des frais de transfert à prendre en compte (1% de frais pour les contrats de moins de 5 ans)

Pour paraphraser Aristote, la monnaie est une convention sociale qui nous permet aisément d’acquérir ce que l’on ne possède pas. Il ajoute :

« C’est une institution, non pas naturelle, mais légale, et qu’il est en notre pouvoir, soit de la changer, soit de décréter qu’elle ne servira plus »

Très tôt au cours de l’histoire de l’humanité, la monnaie a remplacé le troc qui consistait à échanger directement une marchandise contre une autre marchandise. En effet ce dernier présentait plusieurs inconvénients majeurs :

Problème 1, la divisibilité : Si un menhir valait 50 poissons et que je n’en voulais que 10, j’avais un problème de division de mon menhir et en plus ça lui aurait fait perdre toute son esthétique et donc sa valeur.

Problème 2 et 3, le cout du transport et du stockage. Si je souhaitais manger du poisson tous les jours mon poissonnier aurait vite dû stocker mes menhirs dans un grand champs et passer du temps à les déplacer et les aligner.

Problème 4, la nécessité de trouver un partenaire pour l’échange. Si le menhir passait de mode et n’intéresse plus personne, je n’aurais plus personne pour me l’échanger contre de la nourriture.

Problème 5, la comparaison. Dans l’exemple précédent, mon menhir valait 50 poissons, mais mon poissonnier voulait acheter du tissu à son voisin qui lui en avait acheté 10m pour son épouse contre 2 magnifiques sangliers. Interrogation : combien fallait-il de menhirs pour acheter 3m de tissus.

La monnaie résout tous ces problèmes car elle est:

Divisible (L’Euro est divisible en centimes). Résolution du problème 1

Un intermédiaire des échanges : Elle facilite les transactions. Il est aisé, aujourd’hui, de faire un virement, quasi instantanément, à une personne à l’autre bout du monde. La télé-transportation de menhir n’est malheureusement pas encore au point. (Résolution problème 2)

Une réserve de valeur. Elle permet une consommation différée des valeurs acquises. Je peux, plus facilement, conserver des pièces dans ma bourse pendant plusieurs mois que les 40 poissons que je n’ai pas mangés aujourd’hui en échange de mon menhir (résolution du problème 3)

Elle peut avoir cours légal, ce qui oblige les individus d’une même zone géographique à accepter les paiements dans cette monnaie légale (résolution problème 4)

Un instrument de mesure : Elle permet d’exprimer le prix de toutes les marchandises dans une unité commune (Résolution du problème 5)

Pour pouvoir être un instrument de mesure facile à utiliser et une réserve de valeur efficace, elle doit être relativement stable dans le temps.

La monnaie peut être

soit imposée par un souverain, un état ou un groupe d’états, on parle alors de FIAT monnaie (retenez bien ce terme on va souvent l’utiliser dans la suite de cet article).

On dit qu’elle a cours légal et chaque individu dans la zone où elle a cours est obligé d’accepter un paiement dans cette monnaie pour l’acquisition d’une marchandise ou le règlement d’une dette.

C’est une monnaie centralisée, qui est contrôlée par une Banque centrale. Cette banque centrale a seule, le pouvoir d’émettre cette monnaie ou d’accorder ce privilège à quelques happy fews : les banques commerciales. (En France, les articles 515-5 et L571-3 du code monétaire et financier interdisent à toutes personnes, autres que les banques accréditées par la Banque de France, de prêter de l’argent contre rémunération à titre habituel et prévoit des condamnations aux contrevenants pouvant aller jusqu’à 375 000€ d’amende et 3 ans de prisons)

La première trace de Fiat monnaie date du roi Crésus vers -360 qui fit frapper les premières pièces d’or ayant cours légal.

En France c’est le code monétaire et financier qui impose l’Euro (art l111-1) et le code pénal qui oblige à accepter les paiements en Euros (l’art 642-3 punit un refus d’une amende de 2nd classe : 22€ et les article 442-1 et suivants interdisent à tout un chacun de fabriquer sa propre monnaie)

Soit du fait des usages. C’est une monnaie que l’on a coutume d’utiliser sans qu’elle soit reconnue par un état et que l’on soit obligée de l’accepter en paiement d’une marchandise ou d’une dette.Les premières traces de monnaie du fait des usages datent d’environ 3 000 ans avant JC à Sumer et elles prenaient la forme de poids en argent ou en cuivre sous forme d’anneaux, de lingots ou de plaques. L’unité de poids était alors le Shekel

La monnaie peut également être

Physique, on parle alors de monnaie fiduciaire (les pièces et les billets)

ou Scripturale (inscrite dans des registres). Comme nos actuels comptes bancaires, dont on retrouve les premières traces également dans des tablettes sumériennes où étaient consignées les dettes d’un individu envers un autre en nombre de shekel).

NOTE : La plupart des monnaies n’ont pas de valeur intrinsèque. Une pièce en or à une valeur intrinsèque liée à la valeur de l’Or (même si elle peut avoir une valeur supérieure s’il s’agit par exemple d’une pièce de collection). Un litre d’essence a une valeur intrinsèque car il va permettre de se déplacer. A l’inverse, un billet de 100e n’est que du papier. Sa valeur est uniquement due à la confiance que nous avons dans le chiffre qui est indiqué dessus.

En résumé, n’importe quoi pourrait servir de monnaie du moment que ses utilisateurs lui font confiance et acceptent les paiements dans cette monnaie (au début de l’humanité, les coquillages servaient de monnaie).

2. Et les cryptomonnaies dans tout ça ?

L’idée d’une cryptomonnaie permettant de s’affranchir de la tutelle des états vient du manifeste crypto-anarchiste de 1988. Il prédit déjà à cette époque que « La réputation jouera un rôle central, bien plus important même, dans les tractations, que les taux de crédit d’aujourd’hui ».

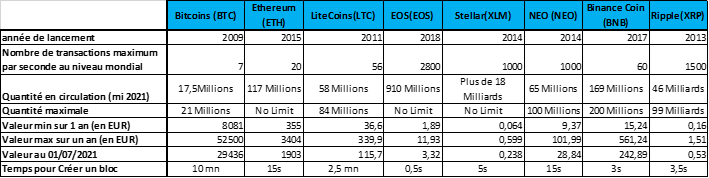

A partir de 2009, une première cryptomonnaie voit le jour : Le Bitcoin (il y en a eu, en fait, quelques autres, avant, mais qui ont été des échecs)

Il s’agit donc d’une monnaie « du fait des usages » et personne n’est obligé d’accepter un paiement ou un remboursement de dette en cryptomonnaie (on retombe donc sur le problème 4 du troc).

NOTE 1 : Cependant, le nombre de sites marchands qui acceptent le paiement en bitcoins, bien que faible ne cesse d’augmenter. Comme de plus, il est possible d’échanger n’importe quelle FIAT monnaie contre des bitcoins on peut, avec du temps et des frais de transaction, arriver à contourner cette limitation.

NOTE 2 : Le Salvador prévoit de donner cours légal au bitcoin à l’intérieur de ses frontières à partir du 7 septembre 2021. Elle ne sera donc plus une « monnaie du fait des usages » à partir de cette date dans cette aire géographique.

2.1 Quelles différences entre les monnaies CLASSIQUES et les cryptomonnaies ?

Les cryptomonnaies s’échangent uniquement en ligne. Il n’existe pas de pièces ou de billets. Ce n’est donc pas une monnaie fiduciaire.

Elle est décentralisée. Cela signifie, d’une part, qu’il n’y a pas une autorité unique qui décide de la production ou de la destruction de monnaie

A titre d’exemples de décision de banque centrale pouvant affecter le cours des monnaies

La BCE a décidé un plan d’urgence de 1 850 Milliards d’Euro face à la crise COVID composée pour une partie par un financement sur les marchés, mais pour la majeure partie par de la création de monnaie ex-nihilo ;

A l’inverse la banque centrale indienne a annoncé le 8 novembre 2016 la fin du des anciens billets de 500 et 1000 roupies à partir du lendemain 9/11/2016. Ces billets représentaient alors 86% de l’ensemble de la masse fiduciaire Indienne. Il n’a été laissé qu’un mois aux Indiens pour les remplacer par de nouveaux billets de 500, 2000 roupies. Ceux qui n’ont pas fait la conversion en temps et en heure ont simplement vu leur épargne s’envoler en fumée.

D’autre part, cela signifie aussi qu’il n’y a pas une banque unique qui trace vos transactions. L’ensemble de la communauté sait qu’une transaction a été réalisée tel jour entre le portefeuille A et le portefeuille B et pour quel montant.

NOTE : Certains utilisent cet argument pour affirmer que des cryptomonnaies, comme Bitcoin, sont complètement transparentes et de fait empêchent leur utilisation pour des activités illégales, pour le blanchiment d’argent ou pour le financement du terrorisme.

C’est absolument faux car si je sais qu’une transaction a eu lieu entre A et B, je ne sais pas ni qui est A, ni qui est B, ni quel service rendu à fait l’objet de cette transaction. Certes, en remontant la chaine des transactions on peut remonter à la première transaction qui a convertie une monnaie réelle en monnaie virtuelle, mais si la plate-forme d’achat est dans un état non coopératif, ou que le portefeuille de cryptomonnaie a été volé (un peu comme un vol de votre portefeuille physique), ou que c’est un homme de paille qui a réalisé la transaction, etc…. la transaction est alors faite dans le plus grand anonymat. Pour aller encore plus loin, certaines cryptomonnaies, comme MONERO ou VERGE, cryptent les transactions (ce qui a aussi pour effet de rendre plus difficile la vérification de leur authenticité) ou anonymisent les acheteurs et les vendeurs.

Quels sont les avantages de cette décentralisation ?

A travers ces différents points, on s’aperçoit donc que bien qu’étant virtuelles, les crypto-monnaies s’apparentent plus à une valeur comme de l’Or ou de l’Argent que l’on détiendrait dans un coffre chez soi, qu’à de la FIAT monnaie (la facilité d’échange et de stockage en plus, et la difficulté de trouver un partenaire pour l’échange comme inconvénient)

NOTE : Certaines cryptomonnaies (Bitcoin, Litecoin, NEO) poussent la similitude jusqu’à limiter la ressource (on sait, par exemple, qu’à ce jour, il n’existera jamais plus de 21 Million de Bitcoins dans le monde ce qui au passage est même mieux que pour les métaux précieux. En effet si on a des estimations à ce jour de la quantité extractible, rien ne nous prouve que demain nous ne trouverons pas de nouveaux gisements ou de techniques d’extraction plus performantes).

2.2 C’est quoi la valeur d’une cryptomonnaie ?

Ce qui fait la valeur d’une monnaie, c’est la confiance qu’on lui accorde.

La confiance, que la plupart des gens ont dans les FIAT monnaies, résulte dans le fait que si un état s’endette, il peut lever des impôts pour faire rembourser sa dette.

NOTE : On verra dans un futur article sur la création monétaire que ce n’est pas réellement comme cela que ça fonctionne, mais du moment que la majorité des personnes le croient ça marche !

Par exemple, si je vends du pétrole je dois avoir confiance dans la monnaie que vous me donnez en échange et sur le fait que dans quelques mois, la valeur sera à peu près similaire. C’est pour cela que, pendant longtemps, les pays de l’OPEP n’acceptaient que des paiements en Dollars US.

Pour les cryptomonnaies il n’y a pas de notion de prêteur de dernier recours pour assurer la valeur de la monnaie. La confiance s’acquière donc avec le temps, dans la croyance que, la cryptomonnaie que j’achète aujourd’hui, vaudra plus chère demain (ou aura la même valeur dans la cas des stablecoins).

Il faut bien comprendre qu’il s’agit d’une croyance comme on peut avoir foi en un dieu, en son prochain ou dans les fakes news.

Prenons comme exemple la plus connue des cryptomonnaies, le Bitcoin (BTC).

A sa création en 2009, sa valeur était nulle.

Le premier échange date du 12 octobre 2009 quand deux utilisateurs réalisent la première vente connue : 5 050 BTC contre 5,02 dollars, soit 0,001 dollar par BTC

Le 22 mai 2011 a lieu la première transaction Bitcoin contre marchandise réelle. Un développeur achète une Pizza pour 10 000 BTC (au cours d’aujourd’hui ça en fera la pizza la plus chère du monde (320 millions de Dollars la Pizza)

Le cours du BTC progresse ensuite avec des fluctuations pour atteindre 1 000 $US en 2016 à l’annonce du Brexit.

En 2017 il fait un pic à 19 000$US avant de redescendre à 13 000$US la même année. Pour atterrir à environ 3 300$US début 2019.

En octobre 2020, PayPal annonce que ses utilisateurs pourront acheter et vendre des Bitcoins. Le cours s’enflamme pour atteindre 40 000$US en janvier 2021.

En février 2021, Elon Must (l’ancien propriétaire de PayPal et créateur de Tesla et SpaceX) annonce que l’on pourra bientôt acheter des Teslas en Bitcoin. De nouveau le cours du Bitcoin explose pour atteindre 64 000$Us le 15 avril 2021.

Le 13 mai 2021, le même Elon Must annonce que finalement Tesla n’acceptera pas les Bitcoins. Le cours chute alors pour atteindre 32 700$US début juillet 2021.

Comme on peut le lire au travers de ces quelques dates, le cours des cryptomonnaies est extrêmement volatile (on mettra de côté les Stablecoins qui ne sont guère représentatifs pour l’instant) et il est très facile de manipuler leur cours.

Rendez-vous compte, si vous aviez investi 1 $US en 2009 (soit environ 1 000 BTC à l’époque) vous seriez à ce jour à la tête virtuellement de 32.7 Millions de Dollars. La question qu’il faut maintenant se poser c’est « qui trouveriez-vous aujourd’hui pour vous donner 32.7 Millions de Dollars en échange de ces Bitcoins » ????(On se retrouve face à notre problème n°4 : La difficulté de trouver un partenaire pour les échanges)

Vous pouvez être millionnaires en cryptomonnaie si vous ne trouvez pas une personne acceptant de vous les échanger contre des biens réels ou contre de la FIAT monnaie, cela ne vous sert à rien.

Si malheureusement, vous aviez investi 10 000$US en avril 2021, juste avant le second tweet d’Elon Must, vous auriez à ce jour perdu la moitié de votre capital

Les cryptomonnaies n’ont donc pas encore à ce jour, une des propriétés essentielles des monnaies c’est à dire d’être une réserve de valeur

Pourquoi sont-elles aussi volatiles?

Premièrement parce qu’il n’est pas facile, à ce jour, de trouver un partenaire pour effectuer une transaction en cryptomonnaie vers des marchandises réelles ou des FIAT monnaies pour des montants conséquents.

Accepteriez-vous de vende votre belle résidence de 200m2 en Bitcoins, sachant que le lendemain avec les fruits de la vente vous ne pourriez racheter qu’un appartement de 90m2 ? Des fournisseurs, comme Paypal, ont annoncé en Mars 2021 qu’ils assureraient la conversion de Bitcoins en FIAT monnaie ($US, Euros,…) mais en se réservant la possibilité de mettre une limitation aux montants échangés et de suspendre à tout moment le service.

Cette difficulté risque d’être renforcée dans un proche avenir. En effet,un projet de loi Indien prévoit d’interdire la possession, l’émission, l’exploitation minière, le commerce et le transfert de cryptoactifs dans tout le pays. (Pour promouvoir sa propre monnaie électronique).

La chine a également interdit l’échange de cryptomonnaie sur son territoire depuis 2017 mais elle continuait à autoriser de nombreux mineurs (voir plus loin ce qu’est un mineur de crypto monnaie) a exercer sur son territoire (Beaucoup se sont installés en Chine pour bénéficier d’une électricité peu chère et de matériel informatique performant et très bon marché).

Mais en mai 2021, la Banque centrale de Chine a ordonné aux banques chinoises de ne plus fournir de compte et de services bancaires aux personnes ayant investi dans des cryptomonnaies. Parallèlement à ce rappel à l’ordre le gouvernement chinois a, cette fois, interdit les activités de minage et a demandé aux fournisseurs d’électricité de couper le courant des sociétés et des individus soupçonnés de miner des cryptomonnaies. Ce qui a eu pour conséquence immédiate de limiter le nombre de transactions au niveau mondial réalisable par seconde (au moment de l’écriture de ces lignes plus de 66 000 transactions étaient en attente de traitement)

Les états unis et l’Europe restent pour l’instant ouverts à l’utilisation des cryptomonnaies. Mais de nombreuses voix commencent à demander, à minima, une régulation stricte du système. Quand on voit les exigences réglementaires imposées pour souscrire une simple Assurance vie en fond Euros, on peut s’étonner que le législateur Européen soit si permissif vis-à-vis des cryptomonnaies. Ce n’est donc qu’une question de temps avant que la loi encadre plus strictement leurs usages

Second point qui peut expliquer la volatilité, c’est la cotation en continu et le faible nombre de transactions autorisées par seconde.

En effet comme on le verra un peu plus loin dans cet article, une transaction va mettre environ10mn avant d’être validée une première fois (en fait Bitcoin valide à peu près 25 000 transactions d’un coup toutes les 10 minutes) et il n’y pas de système de fixing comme dans les bourses monétaires comme le Forex (Le fixing signifie que la valeur est basée sur le prix ayant rencontré le plus de transaction dans la journée). Il est donc relativement facile pour un groupe d’investisseurs mal intentionnés d’acheter simultanément à un prix élevé des bitcoins pendant quelques dizaines de minutes pour voir le cours instantané du Bitcoin s’envoler, provoquant par mimétisme d’autres investisseurs un mécanisme d’emballement. Ils ne leur restent plus alors qu’à revendre leurs bitcoins en stock à des investisseurs trop pressés de profiter de la hausse des cours pour faire une belle plus-value.

Dernier point pouvant expliquer la volatilité : l’étroitesse du marché.

Un seul gros investisseur peut, en fonction de ses décisions, orienter leurs valorisations. C’est ce qui s’est passé, en avril 2019, lorsqu’un financier a voulu acheter 21 000 bitcoins, provoquant en moins de 2 heures l’envolée de 20% de son cours.

De plus, il y a également une concentration très forte du marché. Une étude, datant de fin 2020, indique que 40% des Bitcoins seraient détenus par seulement 1 000 individus dans le monde.

Comme on vient de le voir la valeur d’une cryptomonnaie est donc extrêmement volatile. Elle dépend, tout comme une monnaie classique, d’évènements extérieurs. Mais à l’inverse de ces dernières il n’y a pas de régulateurs centraux capables d’atténuer l’ampleur des fluctuations. Au contraire, des éléments intrinsèques, comme le fait qu’il s’agisse d’une monnaie du fait des usages et la limitation du nombre de transaction par unité de temps, augmentent drastiquement sa sensibilité à des manipulations de cours, que ce soit par des groupes mal intentionnés ou par des leaders d’opinion.

2.3. Faut-il investir dans les cryptomonnaies ?

Difficile de répondre à cette question. Tout d’abord, car il existe actuellement plus de 6 700 cryptomonnaies différentes

Ensuite parce qu’elles sont, pour la plupart, à l’heure où nous écrivons ces lignes, encore à des niveaux très élevés (sur un an : +470% pour l’Ethereum, +670% pour le Dogecoin, +275% pour le bitcoin, +200% pour le litecoin ,etc…(Exception notoire : ICP coin qui a chuté en 1 an de 95%) suite aux annonces du début d’année (Paypal, Tesla, le Salvador),