Quand la Com. noie le poisson…

Pour beaucoup la réforme d’avril 2023 des retraites consiste au passage de l’âge légal de départ en retraite de 62 ans à 64 ans.

Tout le débat s’est focalisé sur cette mesure.

Pourtant ce n’est que la partie émergée de l’iceberg.

De plus, comme nous le verrons plus loin, cela aura peu d’impact pour les cadres et les diplômés ayant fait des études longues, car pour ces derniers il fallait déjà partir à plus de 64 ans pour bénéficier du « taux plein ».

Il est important pour la bonne compréhension du reste de cet article, de bien faire la différence entre trimestres cotisés, assimilés et validés car le diable se cache dans les détails et selon dans les textes, qu’ils s’agissent des uns ou des autres, cela aura un impact important sur votre âge effectif de départ en retraite et le montant de votre pension.

- Les trimestres cotisés sont ceux (tous régimes de base confondus), ayant donné lieu à cotisations à la charge des assurés, à titre obligatoire ou volontaire. Il s’agit donc des périodes travaillées, des périodes de formation professionnelle et d’apprentissage.

- Les trimestres assimilés sont des trimestres qui n’ont pas donné lieu à cotisation en France mais qui sont néanmoins pris en compte pour la durée requise pour bénéficier du taux plein. Il s’agit des périodes de chômage, de maternité/paternité, d’éducation, de maladie, du service militaire, d’expatriation dans des pays ayant signés des conventions avec la France pour les retraites, des personnes en détention provisoire.

- Les trimestres validés sont la somme des trimestres cotisés et des trimestres assimilés.

1 Ce qui ne bouge pas

Si l’âge minimal de départ en retraite passe de 62 à 64 ans (cf Tableau 1 plus loin dans cet article) l’âge de départ pour obtenir le taux plein si on n’a pas validé le nombre suffisant de trimestres reste, lui, fixé à l’âge de 67 ans.

La majoration de 10% de la rente retraite à partir du 3e enfant (art R351-12) est maintenue. Elle est même étendue au régime des avocats et aux professions libérales.

Pour chaque enfant la mère bénéficie toujours d’une majoration de 4 trimestres de maternité au titre de l’incidence de la naissance sur sa vie professionnelle.

Il avait été, un temps, envisagé de passer à un système de retraite à point pour les cotisations versées après 2025 et pour les assurés nées à partir de 1975 et de supprimer les régimes AGIRC/ARRCO pour que l’URSAAF soit le seul organisme chargé du recouvrement des cotisation.

Cette réforme a été abandonnée.

Le calcul de la pension reste donc, pour l’instant identique avant et après réforme. La pension est déterminée par la formule suivante pour le régime général :

Pension brute versée = SAM x Taux x Nb trimestres validés (limité au nombre de trimestre à obtenir) / Nb Trimestres à Obtenir (cf tableau 2 plus loin dans cet article)

Avec SAM = Salaire annuel brut moyen de vos 16 à 25 meilleures années revalorisées (le nb d’années prises en compte dépend de votre année de naissance cf Tableau 2)

Et Taux = 50% si taux plein (c’est à dire si atteinte du nombre de trimestres validés du tableau 2) sinon décote de 1,25% par trimestre manquant avec un maximum de 25% de décote soit un taux minimum de (50%*(1-25%)) = 37,5% .

Il peut également y avoir une surcote de 1.25% par trimestre cotisé au-delà du minimum de trimestres à obtenir (attention les trimestres assimilés ne sont pas pris en compte pour le calcul de cette surcote)

Pour plus des explications plus détaillées voir :

2 Modification du partage des trimestres d’éducation entre le père et la mère

Il y avait déjà avant la réforme 4 trimestres de majoration pour l’éducation de l’enfant né ou adopté. Ces trimestres pouvaient auparavant être répartis librement entre le père et la mère. (Note : Pour les familles ayant un enfant handicapé, les pères ou mères bénéficient également d’un trimestre assimilé supplémentaire par période de 30 mois d’éducation (2.5 ans) dans la limite de 8 trimestres supplémentaires à répartir entre eux)

La réforme oblige maintenant que la mère bénéficie d’au moins deux de ces trimestres au titre de l’éducation (soit au minimum 6 trimestres assimilés avec les 4 trimestres de maternité)

Note : Les assurés ayant obtenu un congé parental d’éducation bénéficient également d’une majoration de leur durée d’assurance égale à la durée effective du congé parental (on prend alors la durée la plus favorable entre cette durée et les trimestres assimilés au titre de la maternité et de l’éducation.

Ainsi dans un couple, où l’homme décide de prendre un congé parental, la femme aura intérêt à conserver les 8 trimestres de majoration pour elle, afin de maximiser ceux obtenables par son conjoint au titre du congé parentale. A l’inverse, si c’est la femme qui prend un congé parental, elle aura intérêt à prendre le minimum de trimestres possibles (6 à partir de l’entrée en vigueur de la réforme, ou 4 avant la réforme) et que son conjoint prenne les autres afin qu’elle puisse cumuler un maximum de trimestres avec le congé parental tout en permettant à son conjoint d’obtenir des trimestres assimilés. Note : Dans le cadre du congé parental, les trimestres sont comptés pour une période de 90j de congé parental, date à date et arrondi à l’entier supérieur : exemple congé parental du 15 Juin 2023 au 31/08/2024 soit 444j, correspond à 444/90= 4.93 trimestres qui donneront après arrondi 5 trimestres assimilés supplémentaires)

3 Une surcote pour les père et mères de famille ayant suffisament cotisé à 63 ans

Pourquoi cette surcote ?

D’après le gouvernement pour ne pas trop pénaliser les mères de famille.

Les femmes seront-elles plus pénalisées par la réforme ?

Oui pour les mères de familles qui ont eu des carrières courtes. En effet, une femme à qui il manquait des trimestres cotisés pouvait souvent partir à l’âge de 62 ans au taux plein grâce aux 4 à 8 trimestres assimilés acquis par enfant. Mais avec la réforme, même si elles ont acquis le nombre de trimestres validés nécessaires pour le taux plein (cf Tableau 2) elles devront continuer à travailler jusqu’à 64 ans en ayant alors peut-être 8, 16 voire 24 trimestres de plus que nécessaires.

Mais, me direz-vous, il y a une surcote de 1.25% par an pour les trimestres en plus, alors elles auront une rente plus importante !

Et bien non, seuls les trimestres « Cotisés », au-delà de la durée d’assurance requise, et non les trimestres assimilés ouvrent droit à cette surcote

Le gouvernement, ayant admis ce problème, a ajouté un article (11.7) permettant aux assurés (homme et femme) qui ont :

- acquis au moins un trimestre assimilé au titre de la maternité, de l’éducation, de l’adoption ou d’un congé parental

- ET qui auront, à 63 ans, accumulés suffisamment de trimestre cotisés (attention les trimestres assimilés ne sont pas pris en compte) pour le taux plein (cf Tableau 2)

de bénéficier d’une surcote de 5% (4×1.25%) sur les rentes touchées à partir de 64 ans.

On le voit les conditions sont assez drastiques, mais les hommes auront maintenant tout intérêt à prendre au moins un trimestre éducation à leur compte pour un de leur enfant afin de pouvoir éventuellement bénéficier également de cette surcote. Et finalement, cette mesure présentée pour équilibrer les rentes entre les hommes et les femmes pourra permettre également aux hommes d’avoir 5% de surcote.

4 Une hausse de la retraite Minimale

Pour les personnes ayant travaillé

- à temps complet

- avec un revenu équivalent au SMIC

- et ayant cotisé (il s’agit là de trimestres effectivement cotisé et non assimilés) pour un nombre de trimestres leur permettant d’atteindre le taux plein,

il est prévu une majoration de leur rente afin de leur permettre d’avoir à minima 85% du SMIC net de cotisations sociales.

La encore, les conditions sont assez drastiques, et peu profiterons dans les faits de cette retraite minimale revalorisée.

5 Possibilité de demander le remboursement des trimestre rachetés

Dans notre article https://www.linkedin.com/pulse/faut-il-racheter-des-trimestres-de-retraite-et-points-genet/ nous vous avions fournis les éléments pour calculer les couts de rachat de trimestres et pour vérifier si cela était intéressant pour vous.

Souvent ce rachat était envisagé afin de partir à 62 ans au taux plein. Il s’avère maintenant qu’en allant jusqu’à 64 ans, le taux plein sera souvent acquis, ce qui rend moins intéressant ces rachats.

De plus comme mentionné dans notre article, il fallait 10 à 15 ans minimum après le départ en retraite pour que le cout de rachat des trimestres soit compensé par le gain sur les rentes de versées à la retraites. En partant 2 ans plus tard et avec une décote plus faible même sans rachat de trimestre, cela rallongera alors significativement l’âge où on aura gagné plus que ce que l’on aura versé.

Conscient de ce problème, le gouvernement a prévu dans la loi, qu’un assuré né à compter du 1er septembre 1961 puisse demander le remboursement de ses rachats de trimestres (trimestres d’études, année incomplètes hors redressement judiciaire, expatriation dans des pays sans convention retraite avec la France) . A condition que les rachats aient été effectués avant la date de publication de la loi au Journal officiel (donc avant le 15/04/2023).

Note importante : La demande devra être faite dans un délai de 2 ans suivant la date de publication de la loi (soit au plus tard le 15 avril 2025). Elle ne sera recevable qu’à la condition que l’assuré n’ait pas déjà fait valoir ses droits à la retraite.

De plus lors des rachats de trimestre, l’assurée bénéficie d’une déduction fiscale qui peut être répartie sur plusieurs années. Il est certain que les sommes rendues devront être réintégrés dans les revenus de l’année et créeront un surplus d’impôts l’année du remboursement. Sera-t-il possible de bénéficier du système du quotient ou d’une mesure d’étalement ? Il est encore trop tôt pour le dire.

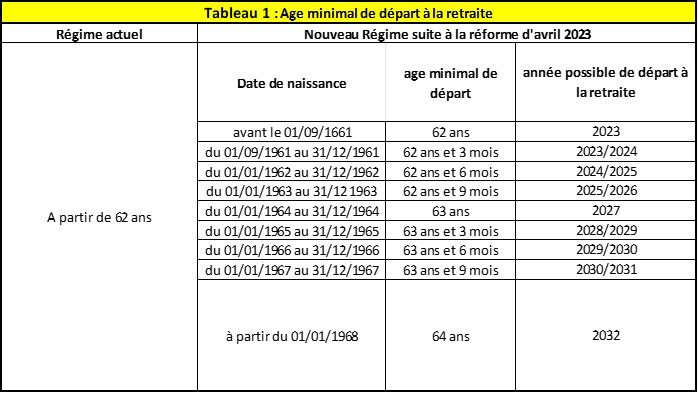

6 Comparaison des ages de départ à la retraite avant et après la réforme pour les salariés

Le tableau suivant compare les âges de départ en retraite en fonction des différents dispositifs et des années de naissance.

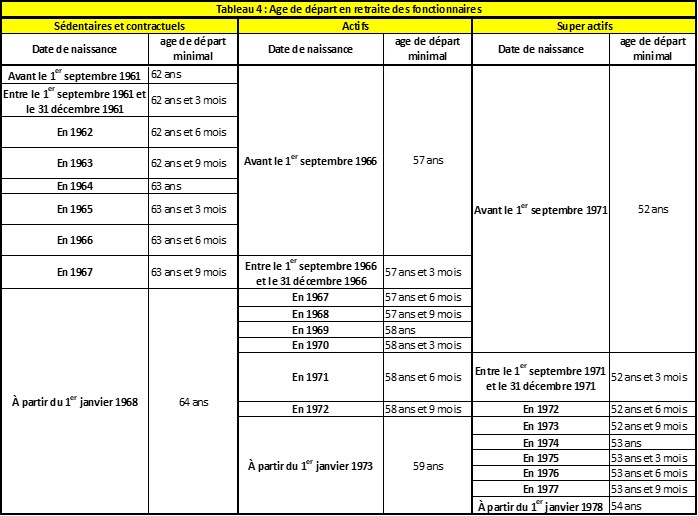

7 Augmentation de l’age de départs en retraite pour les fonctionnaires

L’âge maximal de départ à la retraite d’un fonctionnaire passe de 67 à 70 ans pour les fonctionnaires sédentaires et les contractuels et de 35 à 67 ans pour les fonctionnaires « actifs (cf ci-dessous pour la notion de sédentaire et d’actifs) ».

L’âge minimal après réforme est lui indiqué dans le tableau ci-dessous. Il augmente progressivement de 2 ans.

Le montant de la pension pour les fonctionnaires est calculé de la manière suivante :

Montant de la pension = Dernier traitement indiciaire brut x (Nombre de trimestres rémunérés dans la pension) / Nombre de trimestres requis pour bénéficier d’une retraite au taux maximal) x 75 %

La pension peut ensuite être soit minorée de la décote, soit majorée de la surcote et/ou de la majoration pour enfants au même titre que les salariés.

Note le calcul de la surcote et de la décote est différent pour les militaires :

- Gain de 4 trimestres, pour le militaire qui arrête de travailler pour s’occuper d’un enfant né avant 2004,

- Gain de 2 trimestres, pour les femmes militaires ayant accouché postérieurement à leur recrutement, pour chaque enfant né après 2004,

- Bonification d’un trimestre par période de 30 mois pour le militaire qui élève à son domicile, un enfant handicapé de moins de 20 ans, atteint d’une invalidité supérieure ou égale à 80%

- Bonification lorsque le militaire participe à une campagne militaire ou à des opérations aériennes ou sous-marines (bonification dépendant du type d’activité menée)

- Bonification de 5 ans maximum ou de 1/5ème de la durée de service si celle-ci dépasse 17 ans

- Note : Ces bonifications peuvent augmenter le niveau de pension à taux plein : fixé normalement à 75 %, il peut atteindre 80 %

Pour rappel :

- sont considéré comme « Super Actifs », les fonctionnaires Identificateur de l’Institut médico-légal de la préfecture de police de Paris, les égoutiers, les surveillant pénitentiaire, et le personnel actif de la police nationale ayant exercé au moins 12 ans dont la moitié de manière consécutive, pour les fonctionnaires ou anciens fonctionnaires des réseaux souterrains ou fonctionnaire ou ancien fonctionnaire du corps des identificateurs de l’institut médico-légal et au moins 27 ans (y compris éventuellement la durée du service militaire obligatoire) si vous êtes fonctionnaire ou ancien fonctionnaire des services actifs de police ou surveillant ou ancien surveillant pénitentiaire

- Sont considéré comme « actifs », les fonctionnaires qui exerce une fonction présentant un risque particulier ou des fatigues exceptionnelles. On y retrouve par exemple :

- Pour la fonction publique nationale : les agent technique des haras nationaux, les agents de l’ONF, les géomètres de l’IGN, les instituteurs, les gardiens de phare, les agents de tri postal, …

- Pour le secteur hospitalier : les infirmiers et infirmières diplômés d’état, les sage-femmes, les aides-soignantes, les kinés ,…

- Pour la fonction publique territoriale : les policier municipaux, les sapeurs-pompiers, …

- Sont considérés comme sédentaires les fonctionnaires n’appartenant pas aux deux catégories précédentes

- Sont considéré comme « actifs », les fonctionnaires qui exerce une fonction présentant un risque particulier ou des fatigues exceptionnelles. On y retrouve par exemple :

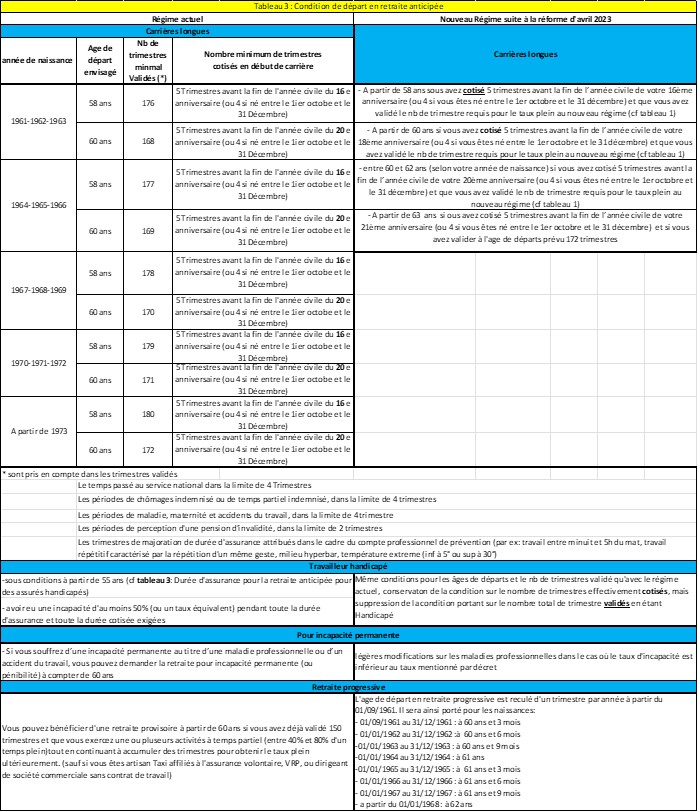

8 Conditions de départ anticipé en retraite pour les salariés du régime général

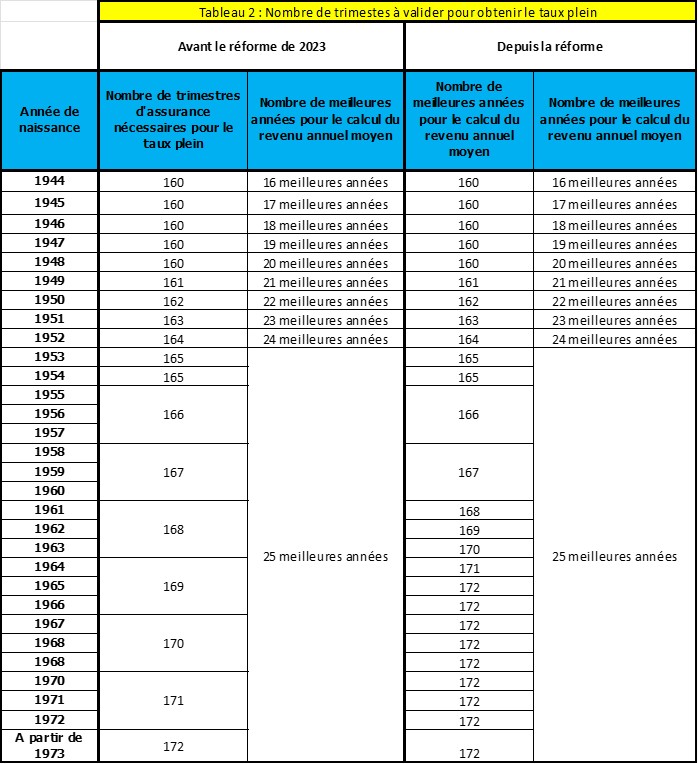

9 Augmentation du nombres de trimestres à valider pour pouvoir bénéficier du taux plein

L’augmentation de l’âge légal de la retraite s’accompagne également de l’augmentation du nombre de trimestres à valider pour obtenir le taux plein. (Pour rappel le taux plein correspond à 50% du salaire moyen calculé sur les 16 à 25 meilleures années en fonction de l’âge de naissance, cf Tableau ci-dessous).

Tout le monde est-il concerné de la même façon par cette augmentation du nombre de trimestre à valider ?

La réponse est non.

Tout d’abord pour les personnes nées avant 1962 ou à partir de 1973 cela ne change strictement rien puisque on est sur le même nombre de trimestres à obtenir avant et après la réforme.

Pour les autres ils ont une augmentation de 1 à 3 trimestres à valider.

Il ne faut pas oublier non plus que le nombre de trimestres cotisés ne correspond pas à une durée effective de travail mais à un montant de cotisation.

En effet 1 trimestre correspond aux cotisations versées pour l’équivalent de 150 SMIC horaire brut (au premier janvier de l’année de cotisation) soit pour 2023, un salaire brut de 150*11.27€ = 1 690.5€. Pour valider 4 trimestres il faut donc que l’assuré perçoive sur l’année à minima 6 792e brut.

On peut supposer qu’un cadre percevra ce revenu brut sur quelques mois seulement sans qu’il soit obligé de travailler effectivement 3 trimestres de plus. Selon son mois de naissance, il se peut donc qu’il n’ait pas, dans les faits, à travailler plus longtemps avec la nouvelle réforme qu’avec l’ancienne.

Et le passage de 62 à 64 ans ?

Là aussi, l’impact ne sera pas le même pour tout le monde.

On l’a vu ci-dessus, les mères sont plus pénalisés que les hommes par cette augmentation de l’âge légal.

Les personnes qui auraient pu partir à 62 ans seront bien entendu pénalisées. Il en va de même pour ceux qui avaient racheté des trimestres en espérant partir au taux plein à 62 ans et qui devront maintenant attendre également d’avoir 64 ans (cf paragraphe 5)

Pour les personnes ayant démarré tard leur carrière (souvent à cause des études), là encore, cela a dans les faits un impact très faible.

En effet en commençant tard leur carrières, ces assurés étaient déjà souvent obligés de travailler jusqu’à 64 voire 65 ans pour obtenir le taux plein.

Prenons par exemple un ingénieur né en 1966 et ayant terminé ses études à 23 ans.

- Il devait avant la réforme valider 169 trimestres (cf Tableau 2), soit 42 ans et un trimestre, ce qui l’amenait à 65 ans et un trimestre.

- Avec la nouvelle réforme, il devra certes cotiser 3 trimestres de plus (172 au lieu de 169) mais comme on l’a indiqué ci-dessus, le nombre de trimestres cotisés ne correspond pas à une durée effective de travail mais à un montant.

- Il y a de forte chances qu’avec un revenu de fin de carrière, il valide 4 trimestres en 1 à 2 mois de travail effectif.

- La réforme n’aura don, en pratique, aucun impact sur sa date de départ au taux plein

Note technique : en fait les cotisations sont calculées sur le PMSS (Plafond mensuel de la sécurité sociale soit 3 666e en 2023). Pour cotiser l’équivalent de 4 trimestres, nous avons vu plus haut qu’un salarié doit percevoir un salaire annuel brut minimal 4x 150 SMIC horaire soit 6 792e en 2023.

Un salarié qui percevrait ces 6 792e sur un seul mois, cotiserait en fait seulement sur 3 666e pour la cotisation plafonnée au taux de 6.9% puis à 0.4% sur ce qui dépasse.

Or pour acquérir un trimestre il faut cotiser 150 SMIC horaire x 6.9% = 150*11.27*6.9% = 116.65€ en 2023.

Le salarié qui percevrait 6 792e sur un mois cotiserai lui à hauteur de 3 666*6.9%+(6 792 – 3666)*0.4% = 265.48€ soit l’équivalent de 265.48/116.65 = 2.27 trimestres seulement.

Il aurait donc, s’il en la possibilité, intérêt à répartir ce salaire sur 2 mois soit 3 396€/mois. La cotisation serait alors de 2*3 696*6.9% = 468.65€ soit 468.65/116.65 = 4 trimestres cotisés.

L’impact réel sera pour les cadres qui souhaitaient partir à 62 ans quitte à perdre un peu sur leur pension retraite qui devront maintenant attendre à minima 64 ans et également pour tous ceux qui ont commencé à travailler tôt mais pas suffisamment pour bénéficier du dispositif carrière longue.

Pour autant la réforme aménage aussi le dispositif carrière longue en permettant à ceux qui ont travaillé avant 21 d’en profiter alors que le régime actuel limitant les carrières longues aux périodes travaillées avant 20 ans (cf Tableau 3)

NOTE IMPORTANTE: La règle de validation de trimestres est différente pour la dernière année d’activité. En effet, la validation de trimestres au cours de l’année de départ ne correspond plus à un montant de cotisation mais à une durée. C’est-à-dire qu’une cessation d’activité effective le 1er juillet permet de valider deux trimestres. Pour en obtenir un troisième, le cotisant doit continuer de travailler jusqu’au 30 septembre.

10 Suppression de certains régimes spéciaux

Les personnes qui seront recrutés à partir du 01/09/2023 seront affiliés au régime général en lieu et place des régimes spéciaux pour

- Les clercs de notaire

- Les agents de la banque de France

- Les agents des industries électriques et gazières

- Les membres du Conseil économique, social et environnemental

- Les agents de la RATP

11 Attribution de trimestres assimilés pour les sportifs de haut niveau

Depuis le Décret n° 2012-1202 du 29 octobre 2012, les périodes d’inscription sur la liste des sportifs, entraîneurs, arbitres et juges sportifs de haut niveau ainsi que sur la liste des sportifs Espoirs sont prises en compte pour les retraites à condition :

- Que le sportif ait au minimum 20 ans,

- A raison d’un trimestre par période d’inscription sur l’une de ces listes de 90j continus

- Que le revenu du sportif sur une année civile pendant cette période soit inférieur à 75% du plafond annuel de la sécurité social

Et ce pour un maximum de 16 trimestres et sans que le sportif ne puisse cumuler sur une même année plus de 4 de trimestres d’assurance validés dans un ou plusieurs régimes de base d’assurance vieillesse obligatoire.

Le nombre maximum de trimestres devrait être porté de 16 à 32 par un prochain décret.

Cependant ce dispositif n’est pas rétroactif. De ce fait les sportifs qui ont été sur cette liste avant 2012 ne bénéficient pas de trimestres assimilés.

On pouvait espérer que la réforme corrigerait cette injustice, mais finalement elle ne permet, pour les inscrits sur une de ces listes avant le 29/10/2012 que de pouvoir racheter un maximum de 12 trimestres correspondant aux périodes pendant lesquels ils avaient été inscrit sur une de ces listes et ce à condition que pendant ces périodes ils n’aient pas acquis des trimestres dans un régime de base, ce qui aurait été le cas s’ils avait un revenu de 75% du plafond annuel de la sécurité social. Un décret supplémentaire devrait préciser les conditions de ce rachat.

On voit donc que peu d’ancien sportifs de haut niveau seront concernés et que de plus ils n’auront pas de trimestres automatiquement validés mais qu’ils devront les racheter. Ii reste donc encore une grande disparité entre les sportifs d’avant et après 2012.

12 Possibilité de rachat de trimestre pour les membres d’organes délibérant d’une collectivité territoriale

Sous cette expression un peu complexe, sont concerné des élus aux conseil municipaux, aux conseils généraux, aux conseils régionaux, aux communautés de communes et aux collectivité d’outres mer.

Ces élus peuvent depuis la réforme racheter les trimestres correspondant aux périodes où ils ont siégé dans l’une de ces collectivités.