Dans cet article nous allons comparer ces rachats avec d’autres dispositifs d’épargne comme le PER, l’assurance vie et des SCPI.

Résumé de l’article précédent

Pour rappel nous avions étudié trois personnes différentes. Toutes ayant effectuées des études supérieures et prenant leur retraite dans les mêmes conditions.

Dans nos exemples nous avons pris comme hypothèses :

Que tous les trois avaient acquis 12 000 points AGIRC/ARRCO au moment de leur départ à la retraite.

Qu’il leur manquerait à chacun 12 trimestres pour partir à la retraite à 62 ans.

Qu’ils feraient un rachat de 12 trimestres au barèmes « taux + durée » de la sécurité sociale (voir l’article ci dessus mentionné pour l’explication de ce barème)

Qu’ils décidaient de racheter les points correspondant à ces mêmes périodes à l’AGIRC/ARRCO soit 3 x 140 = 420 points

Qu’ils avaient un Salaire Annuel Moyen (SAM) estimé sur les 25 meilleures années de leur carrière au moment du départ à 37 200€. (Pour rappel le salaire de chaque année est plafonné au PASS de l’année où il a été acquis. Il est revalorisé par des coefficients fournis par la CNAV qui ne permettent pas de dépasser en 2021 un SAM de 37 200€)

Premier cas : Le rachat est effectué à l’âge de 28 ans. Par hypothèse le Salaire annuel moyen brut revalorisé (SAM) sur les 3 dernières années avant le rachat est de 28 000€ brut. Mr est dans la tranche marginale d’imposition (TMI) de 11% pour une fraction de son salaire estimée à 3 000€. Au vu de sa date de naissance (1973), il lui faut 172 Trimestres pour obtenir le taux plein.

Second cas : Rachat à l’âge de 40 ans . SAM sur les 3 dernières années 41 000€ brut. TMI 30% pour 4 500€. Il lui faut 172 Trimestre pour obtenir le taux plein.

Troisième cas : Rachat à l’âge de 55 ans, SAM sur les 3 dernières années : 55 000€ brut. TMI 30% pour 16 000€. Il lui faut 169 Trimestre pour obtenir le taux plein.

Nous avions obtenu les résultats suivants :

Cas1

Cas 2

Cas 3

Cout de rachat des trimestres

20 492€

54 218€

70 656€

Cout de rachat des points AGIRC/ARCCO

12 228€

12 815€

13 723€

Cout Global

32 720€

67 033€

84 379€

Gain Fiscal

1 980€

12 505€

25 312€

Cout net de fiscalité

30 740€

54 528€

59 067€

Gain annuel à la retraite grâce au rachat de trimestres seul

6 489€ brut

6 489€ brut

6 489€ brut

Gain annuel à la retraite grâce au rachat de points seul

305€ brut pendant 3 ans puis 1 831€ brut

305€ brut pendant 3 ans puis 1 831€ brut

305€ brut pendant 3 ans puis 1 831€ brut

Gain annuel global brut à la retraite

6 794€ brut pendant 3 ans puis 8 320€ brut par an

6 794€ brut pendant 3 ans puis 8 320€ brut par an

6 794€ brut pendant 3 ans puis 8 320€ brut par an

Gain global net de fiscalité à la retraite

4 395.72€ net fiscal pendant 3 ans Puis 5 863.08€ net ensuite

4 395.72€ net fiscal pendant 3 ans Puis 5 863.08€ net ensuite

4 395.72€ net fiscal pendant 3 ans Puis 5 863.08€ net ensuite

Temps mis à la retraite pour amortir en net le rachat de trimestres

6 ans

10 ans

10 ans et 10 mois

Nous en avions conclu :

que même si ce n’était souvent pas très intéressant d’un point de vue purement fiscal de racheter des trimestres en début de carrière (car généralement dans des tranches basses à ce moment de la vie professionnelle), cela était néanmoins très profitable au niveau de la pension de retraite et s’amortissait en autant moins de temps que le rachat était effectué tôt.

Qu’à contrario, on pouvait racheter très tard ses points AGIRC/ARRCO car le prix d’acquisition évoluait faiblement en fonction de l’âge de rachat et qu’il fallait une dizaine d’année après la retraite pour amortir le prix du rachat.

Et enfin que 2 risques planaient sur ces rachats:

Le risque d’avoir payé pour rien en cas de décès avant la retraite ou avant la période d’amortissement après le départ à la retraite (hormis dans certains cas le bénéfice éventuel à une réversion pour le conjoint survivant s’il ne s’est pas remarié).

Le risque de réformes et de changement de mode de calcul des pensions retraites entre le moment du rachat et le moment du départ à la retraite.

Dans les paragraphes suivant nous allons supposer que ces mêmes personnes font le même effort net de fiscalité à 28, 40 et 55 ans que dans l’exemple précédent en investissant soit sur une assurance vie, soit dans un Plan Epargne retraite (PER), soit en investissant dans des Société Civiles de Placements Immobiliers (SCPI) (communément appelées la pierre papier). Puis nous étudierons les conséquences au moment de leur retraite.

Première simulation : versement sur une assurance vie

Dans cette partie nous considérons donc que la première personne place à l’âge de 28 ans 30 740€ sur une assurance vie. Elle laisse ensuite travailler cette somme pendant 34 ans soit jusqu’à l’âge de ses 62 ans. Puis qu’elle effectue des retraits mensuels pour avoir un complément de revenus de 366.31e/mois net de tous frais et fiscalité pendant 3 ans puis de 488.59€/mois net ensuite (montant correspondant aux gain obtenus en net en cas de rachat de trimestres et de points du tableau ci dessus afin que l’on puisse comparer les dispositifs entre eux) .

Dans le second cas, ce sont 54 528€ qui sont placés à 40 ans pendant 22 ans

Et enfin dans le troisième cas ce sont 59 067€ qui sont placés à 55 ans et pendant 7 ans.

Pour ces 3 cas, on suppose que les frais d’entrée pour l’assurance vie sont de 2% et que le rendement net de frais est de 3% par an.

Dans notre exemple, nous supposons que les versements sont réalisés en 2021 (donc après le 27/09/2017 qui est une date particulière pour la fiscalité des assurances vie) et les primes versées sont inférieures à 150 000€

La fiscalité des rachats est donc dans nos exemples de 30% sur la part de plus-value pour les contrats de moins de 8 ans (la première année de retraite pour l’investissement réalisé à 55 ans) et de 7.5% sur la part de plus-value après un abattement de 4 600€ plus 17.2% de CSG/CRDS sur la totalité de la plus-value pour les contrats ouverts depuis plus de 8 ans.

Les simulations indiquent que les rachats peuvent être effectués:

Dans le cas 1 : pendant 16.4 ans après la retraite

Dans le cas 2 : Pendant 22.3 ans après la retraite

Dans le cas 3 : Pendant 15 ans après la retraite

Passée cette date, les sommes sur le contrat d’assurance vie sont complètement consommées et le contrat est clôturé

CONCLUSION 1 :

On s’aperçoit donc que le contrat d’assurance vie permet d’assurer un complément de revenu équivalent aux rachats de trimestres et de points pendant une durée assez longue après le départ en retraite, mais pas de manière viagère comme le permettent les rachats de trimestres et de points.

Faut-il pour autant privilégier systématiquement le rachat de trimestre et de points par rapport à l’assurance vie ?

Non bien sûr.

L’assurance vie présente en effet plusieurs avantages par rapport aux rachats de trimestres.

En cas de décès avant l’âge de la retraite (voir même l’âge de la retraite plus les durées indiquées ci-dessus), les bénéficiaires que vous aurez désignés toucheront les sommes figurant sur votre assurance vie au moment de votre décès et ce en plus en grande partie hors succession (abattement de 152 500€ par bénéficiaire avant taxation aux droits de succession) alors que les sommes consacrées aux rachats de trimestres et de points seront perdues

En cas de besoins de trésorerie au cours de votre vie, vous pouvez faire des rachats (ou même des avances) à partir de votre contrat d’assurance vie et ce à tout moment.

Avec l’assurance vie vous pouvez moduler comme vous le souhaitez les compléments de revenus afin par exemple soit de profiter davantage de votre retraite pour faire des voyages dans les premières années, soit au contraire de ne rien ou peu toucher au début et privilégier la transmission ou l’utilisation en fin de vie pour payer éventuellement une maison de retraite. Ce qui n’est pas possible avec les rachats qui distribuent linéairement les pensions après la retraite

En résumé : Si vous souhaitez plutôt la sécurité et un complément de revenu constant jusqu’à potentiellement un âge très avancé (au-delà de l’espérance de vie moyenne des Français en général) privilégiez le rachat de trimestres et de points, si vous optez plutôt pour la liberté et la transmission aux personnes de votre choix privilégiez alors l’assurance vie.

Seconde Simulation : versement sur un Plan d’épargne Retraite (PER)

Le PER est un outil créé par le législateur en Octobre 2019 pour inciter les Français à préparer leur retraite en remplacement de l’ancien PERP. Il permet d’avoir un gain fiscal lié à une déduction sur revenu imposable des primes qui y sont versées.

Le gain est donc d’autant plus important que l’on est dans une tranche marginale élevée.

Les sommes sont bloquées jusqu’à la retraite sauf en cas d’acquisition de sa résidence principale et quelques autres cas pas très sympathiques (Décès du conjoint ou d’un de ses enfants, Invalidité de catégorie 2 ou 3, Surendettement, liquidation judiciaire, fin de droits au chômage)

ll est possible de sortir à partir de sa retraite soit en capital (selon l’échelonnement de son choix), soit en rachats programmés soit en rente viagère soit encore en panachant ses solutions.

Toujours dans un but de comparaison avec le rachat de trimestres et de points, nous étudierons dans cet exemple un prélèvement mensuel programmé net de tous frais et fiscalité de 366.31€/mois pendant 3 ans puis de 488.59€.

Les sorties en rachat programmés sont taxées d’une part à l’impôt sur le revenu sur la part correspondant au capital et d’autre part au prélèvement forfaitaire unique à 30% sur la part correspondant aux plus-values. Comme nous avons supposé dans notre exemple que le taux d’impôt sur les revenus était de 30%, cela revient à taxer la totalité des prélèvements à 30%

Les simulations indiquent que les rachats peuvent être effectués:

Dans le cas 1 : pendant 10.8 ans après la retraite

Dans le cas 2 : Pendant 16.75 ans après la retraite

Dans le cas 3 : Pendant 17.5 ans après la retraite

CONCLUSION 2:

Dans les cas 1 et 2 le PER est moins performant que l’assurance vie. Il est légèrement plus performant dans le 3e cas grâce au gain fiscal important (16 000€ dans notre exemple dans la tranche à 30%)

Le PER semble plus intéressant que l’assurance vie lorsque l’on a une part importante de ses revenus qui sont taxés dans les tranches à 30% ou supérieur. Il sera encore meilleur si on passe à la retraite dans une tranche inférieure à celle où l’on était au moment des versements (par exemple tranche à 41% en activité et tranche à 30% à la retraite)

Comme pour l’assurance vie, en cas de décès les sommes restantes sur le PER sont transmissibles aux bénéficiaires désignés dans votre contrat mais avec une particularité en défaveur du PER.

En effet, si vous décédez après 70, les sommes restant sur le PER rentrent dans la succession après un abattement unique de 30 500€ tous bénéficiaire confondu alors que pour l’assurance vie, l’abattement est de 152 500€ par bénéficiaire (toutes les primes ayant été dans nos exemples versées avant les 70 ans de l’assuré).

De plus contrairement à l’assurance vie il n’est pas possible (sauf pour les quelques cas cités plus haut) de pouvoir faire des rachats avant d’avoir fait valoir ses droits à la retraite.

Enfin par rapport au rachat de trimestres et de points, le PER permet de mieux optimiser les versements en optimisant leur étalement dans la durée pour profiter au maximum de la tranche la plus haute dans laquelle vous êtes imposée. Et comme l’assurance vie ; il donne plus de liberté dans le choix dans l’utilisation de fonds au moment de la retrait. Mais est moins performant que cette dernière en termes de transmission.

En résumé: Si vous privilégiez une rente jusqu’à la fin de vos jours allant au-delà de l’espérance moyenne de vie des Français, le rachat de trimestres et de points est à privilégier. Pour les personnes dans des tranches très élevées (partie importante des revenus dans la tranche à 30% ou tranche à 41% et 45%) voulant plus de liberté, le PER est une solution plus intéressante que l’assurance vie, pour les autres cas l’assurance vie est souvent plus intéressante en termes de durée et de transmission que le PER.

Troisième simulation : versement sur des SCPI

Dans ce dernier cas, nous supposons que l’investisseur place son argent dans des SCPI rapportant en moyenne 4.9% brut par an. Afin de limiter la fiscalité liée au revenus fonciers, il achète des parts en passant par une SCI à l’impôt sur les sociétés.

Les SCPI sont des sociétés civiles pouvant faire appel à l’épargne publique. Dans notre exemple nous passons par des SCPI distribuant des revenus fonciers issus de bureaux, de commerces, d’Ehpad, de crèches, d’entrepôts, etc…. Il existe d’autres types de SCPI (fiscale, de plus-value, …. ) que nous n’aborderons pas ici.

La SCI subit elle l’impôts sur les sociétés et des frais bancaires de 10€/mois dans notre exemple.

Note : Il est également possible de préparer sa succession en donnant assez tôt, la nue-propriété des parts de la SCI.

Pendant les premières années de sa retraite, l’investisseur peut prélever des sommes sans fiscalité grâce au remboursement de son compte courant d’associé créé au moment de l’apport des fonds puis il est soumis au prélèvement forfaire à 30% sur les dividendes qu’il se verse.

Les simulations indiquent que les rachats peuvent alors être effectués:

Dans le cas 1 : pendant 18 ans après la retraite

Dans le cas 2 : Pendant 21.5 ans après la retraite

Dans le cas 3 : Pendant 11.9 ans après la retraite

Conclusion 3 :

Les SCPI sont donc plus performantes que l’assurance vie et le PER dans le cas 1, entre l’assurance vie et le PER dans le cas 2 et moins bien que les deux dans le cas 3.

La solution SCI + SCPI présente également l’avantage par rapport au PER et au rachat de trimestres d’être plus souple en cas de besoin d’argent ponctuel avant la retraite.

Le passage par une SCI permet également d’envisager l’acquisition et la transmission d’autres bien immobiliers

Il ne faut pas oublier que les SCPI présentent des risques d’illiquidité et de perte en capital car les biens qu’elles détiennent peuvent perdre de la valeur. En effet les biens des SCPI sont évalués régulièrement (et même deux fois par an depuis la crise de 2022). La hausse des taux d’intérêts a pour effet mécanique de baisser l’évaluation des immeubles qui deviennent moins attractifs et donc de faire baisser le prix des parts de la SCPI. Il peut s’en suivre une sortie massive d’investisseurs. La SCPI doit alors vendre ses biens immobiliers pour servir les rachats de parts demandés. Comme le marché est moins bon, elle met du temps à les vendre et les vend à prix décoté. Il s’en suit une perte supplémentaire de la valeur des parts de SCPI et du temps mis pour récupérer les sommes correspondant au parts rachetées. Ce qui fait paniquer d’autres investisseurs, qui lancent alors des rachats. On rentre ainsi dans un cercle vicieux pouvant conduire au pire à la liquidation de la SCPI.

A l’inverse les jeunes SCPI, ou les anciennes qui n’ont pas eu recourt massivement à l’emprunt pour doper leurs rendement, tirent leur épingle du jeu en ayant une collecte positive, et en pouvant acheter des biens à prix décoté ce qui leur fourni un rendement plus élevé.

Les simulations si dessus ont été faites avec un rendement moyen de 4.9%. On trouve en 2025 des SCPI avec des rendements supérieurs à 6%

Conclusion générale

Comme on a pu le voir dans les simulations précédentes il n’y a pas une solution unique qui soit meilleure que toutes les autres.

Chaque solution présente des avantages et des inconvénients ainsi que des performances dépendant de la situation de chacun.

Le rachat de trimestres et de points semble toutefois être à privilégier pour les personnes qui souhaitent s’assurer un revenu pérenne quelques soit leur durée de vie et qui n’ont pas un objectif principal de transmission à leurs proches ou qui ont d’autres moyens d’y parvenir.

Les autres solutions sont à privilégier pour ceux qui veulent également préparer leur succession et souhaitent plus de liberté quant à l’utilisation de leur argent ; à tout moment pour l’assurance vie et les SCPI, après leur départ en retraite uniquement pour le PER.

Qu’il vous manque des trimestres de cotisation ou que vous souhaitiez partir plus tôt à la retraite deux grands types de solutions s’offrent à vous.

Soit, vous rachetez des trimestres et/ou des points de retraite

Soit vous vous constituez une épargne dans laquelle vous pourrez puiser pour vos vieux jours ou qui vous assurera des revenus complémentaires.

Dans cet article traiterons du rachat de trimestres et de points pour la retraite des salariés. Pour les professions libérales, les fonctionnaires, les commerçants et les professions non salariées les règles de calcul de la retraite et de rachat sont spécifiques à chaque branche. Vous pouvez nous contacter pour chaque cas particulier.

Tout d’abord nous ferons un rappel sur le calcul de la retraite des salariés, puis nous aborderons le rachat des trimestres au régime de la sécurité sociale et de points AGIRC/ARRCO. Nous effectuerons enfin une comparaison d’achat à différents moments de votre carrière.

Dans un prochain prochain article nous effectuerons une comparaison entre ces rachats et d’autres dispositifs de préparation de sa retraite (PER, Assurance vie, immobilier …)

La retraite, comment ça se calcule ?

A) Il y a d’abord la retraite de base.

Elle se calcule de la manière suivante :

Pension brute = SAM x T x Nb trimestre cotisés / Nb Trimestre à Obtenir

Dans cette formule :

SAM représente la moyenne des 25 meilleurs salaires brut annuels que vous avez eux durant votre carrière, réévalués en fonction des années et plafonnés chaque année d’obtention au PASS (Plafond annuel de la sécurité social. A titre d’exemple 26 892 en 2000, 34 620 en 2010, 41 136€ en 2021). Les coefficients de revalorisation des salaires en fonction de l’année de perception sont consultables sur https://www.legislation.cnav.fr/Pages/bareme.aspx?Nom=revalorisation_coefficient_revalorisation_salaire_cotisation_bar

Note : Les coefficients de revalorisation ne compensent pas l’évolution du cout de la vie et du PASS. Ainsi un salarié qui prendrait sa retraite aujourd’hui en ayant été ces 25 dernières années au-dessus du PASS aurait aujourd’hui un SAM au maximum de 37 200€ et non de 41 136€. Ceci implique que la pension maximale au taux plein est à ce jour de 37 200 * 50% = 18 600€ brut seulement par an.

T représente le Taux de calcul de la pension.

Il correspond à 50% avec une décote ou une surcote

Une décote de 1.25% par trimestre manquant lui est appliquée (plafonné à un maximum de 20 trimestre manquant soit 25% max).

A l’inverse, une surcote de 1.25% par trimestre peut être appliqué pour chaque trimestre travaillé au-delà de la durée de cotisation requise. Sans plafonnement. Mais attention, seuls les trimestres cotisés au-delà de la durée requise donnent droit à surcote. Les trimestres « assimilés » (chômage, maladie, etc.) n’y ouvrent pas droit.

Nb trimestre cotisés : Correspond au nombre de trimestres acquis durant votre carrière.

Attention ce n’est pas le nombre de trimestres travaillés car vous pouvez obtenir des trimestres pour maternité, pour éducation, pour des périodes de maladie, et également parce que le nombre de trimestres acquis sur une année dépend d’un montant de cotisation et pas d’une durée.

Ainsi si vous travaillez à temps partiel sur une année vous pouvez très bien n’acquérir qu’un trimestre et à contrario si vous avez un salaire important, vous pourriez acquérir 4 trimestres en ne travaillant qu’un seul mois. En 2021 un revenu annuel de 1 554,5 € brut (150h de SMIC) permet d’acquérir un trimestre.

Il n’est toutefois pas possible d’acquérir plus de 4 trimestres par an quelques soit votre salaire.

Le nombre de trimestres que vous avez déjà acquis peut être récupéré sur le site : https://www.lassuranceretraite.fr (il est possible de se connecter via FranceConnect si vous n’avez pas déjà un compte)

Nb Trimestre à Obtenir : Correspond au nombre de trimestres que vous devez acquérir pour obtenir le taux plein. Ce nombre de trimestre est fonction de votre année de naissance (https://www.service-public.fr/particuliers/vosdroits/F35063 pour le détail par année)

On s’aperçoit donc de 2 points importants :

La base de calcul est plafonnée au Plafond annuel de la sécurité social. Même avec la totalité des trimestres nécessaires acquis on ne peut pas avoir en théorie plus de 20 568€ brut par an de retraite de base et comme indiqué plus haut avec les coefficients de revalorisation on ne peut pas espérer en pratique avoir un SAM de plus de 37 200€ soit une pension de 18 600€. (Heureusement il y a les complémentaires AGIRC/ARRCO pour compléter, cf plus loin)

Lorsque qu’il manque des trimestres, on subit une double peine. D’une part le mécanisme de la décote qui baisse de 1.25% le taux de calcul par trimestre manquant et d’autre part on a un ratio inférieur à 1 pour le ratio « nb de trimestres cotisés/Nb de trimestre à obtenir »

Comme on le verra plus loin, le mécanisme de rachat de trimestres permet soit de jouer uniquement sur T en supprimant des pénalités de 1.25% par trimestre manquant, soit de jouer à la fois sur T et sur le ratio des trimestres (mais dans ce second cas ça coute plus cher)

Note 1 : Il est rappelé qu’une majoration de durée d’assurance de quatre trimestres est attribuée aux femmes assurées sociales, pour chacun de leurs enfants.

Note 2 : Il est également attribué une majoration de 4 trimestres au bénéfice de l’un ou l’autre des deux parents assurés sociaux pour chaque enfant mineur au titre de son éducation pendant les quatre années suivant sa naissance ou son adoption. Les parents doivent définir d’un commun accord la répartition entre eux de cette majoration avant les quatre ans et demi de l’enfant faute de quoi les 4 trimestres sons attribués par défaut à la mère.

Note 3 : La pension est majorée de 10% pour les parents ayant eu au moins 3 enfants

B) Il y a ensuite les points AGIRC/ARRCO correspondant à la retraite complémentaire

Lorsque l’on travaille on acquière des points à l’AGIRC/ARRCO.

Pour cela on distingue 2 tranches. La première pour la partie de votre salaire brut qui est inférieur au PASS (pour rappel 41 136€ en 2021), la seconde pour ce qui est au-dessus.

Le taux de cotisation en 2021 pour la tranche 1 est de 6.2% et il est de 17% pour la tranche 2

Ces cotisations vous permettent d’acheter des points. Le cout d’achat d’un point en 2021 est de 17,3982€.

Ainsi par exemple pour un salaire brut de 48 000€ , le salarié cotise pour l’acquisition des points :

Il va donc acquérir 3 717.312 / 17.3982 = 213.66 point Agirc Arrco

Note 1 : Le nombre de points au moment de la retraite est majoré de 10% pour les parents ayant eu au moins 3 enfants.

Mais comment se fait-il que lorsque vous regardez votre feuille de paye vous ne retrouviez pas ces taux de 6.2% et 17% ?

Pour 2 raisons.

La première c’est que les cotisations sont à 40% à charge du salarié et à 60% à charge de l’employeur.

La seconde c’est que pour équilibrer les systèmes de retraite tout ce que vous cotisez ne sert pas à acquérir des points.

En effet :

Il y a tout d’abord le taux d’appel à 27% qui s’ajoute aux cotisations et qui ne génère pas de points.

Ensuite s’ajoute une contribution d’équilibre générale de 2.15% sur la tranche 1 et de 2.7% sur la tranche 2.

Enfin une contribution d’équilibre technique de 0.35% sur les tranches 1 et 2.

Vous cotisez en fait à 10.37% sur la tranche 1 et à 24.64% sur la tranche 2 répartis à 60/40 entre l’employeur et le salarié mais uniquement 6.2%(tranche 1) et 17%(tranche 2) permettent d’acquérir des points retraites.

C’est bien j’ai acquis des points mais qu’est-ce que j’en fait maintenant ?

Si vous partez en ayant le nombre de trimestres requis pour le taux plein, c’est presque simple.

Il suffit de multiplier le nombre de point acquis par la valeur de service (1.2714€ en 2021). Par exemple si vous avez cumulé 12 000 points AGIRC/ARRCO au cours de votre carrière vous percevrez une complémentaire de 12 000 x 1.2714 = 15 256.8€ brut par an.

Cependant afin de vous inciter à travailler plus longtemps, si vous partez l’année du taux plein, vous avez une décote de 10% pendant 3 ans sur le montant versé par la complémentaire.

Si vous travaillez un an de plus vous la percevez à 100% dés la première année.

Et au-delà vous obtenez 10% de majoration par année supplémentaires jusqu’à 66 ans. Cette majoration ne s’applique toutefois que sur la première année de votre retraite et pas de manière viagère. Exemple si vous aviez le taux plein à 62 ans et que vous décidiez de partir en retraite qu’à 65 ans non seulement vous aurez acquis des points supplémentaires pendant ces 3 années supplémentaires, mais l’année suivant votre départ vous percevrez 2 x 10% = 20% de majoration sur votre retraite complémentaire.

Que se passe-t-il pour ma complémentaire si je pars en retraite avant d’avoir obtenu le nombre de trimestres nécessaires pour le taux plein ?

Et bien comme pour la retraite de base vous allez subir une décote

Si vous avez plus de 62 ans et s’il vous manque moins de 20 trimestres par rapport au nombre exigé pour l’obtention d’une retraite au taux plein, votre retraite complémentaire sera minorée soit en fonction de votre âge soit du nombre de trimestres manquants. C’est la solution la plus favorable qui est retenue.

Lorsque le nombre de trimestres manquants est supérieur à 20 trimestres, seul le coefficient correspondant à votre âge s’applique.

IL est également possible de partir en retraite à partir de 57 ans sans avoir acquis tous ses trimestres. Un autre tableau, également accessible via le lien précédent, vous permet de déterminer le coefficient de minoration qui vous sera alors appliqué.

Par exemple vous êtes nés en 1966, et vous souhaitez partir à 62 ans en ayant obtenus 160 trimestres au lieu des 169 requis pour votre année de naissance. Le coefficient de minoration pour trimestres manquant est de 0.91. Celui en fonction de l’âge de départ est de 0.78. On retient donc 0.91. La pension complémentaire sera donc (en prenant le nombre de point acquis de l’exemple précédent) :

12 000 x 1.2714 x 0.91 = 13 883€ brut par an.

Comment fonctionne le rachat de trimestres ?

Etape 1 : Tout d’abord il faut que vous calculiez la moyenne des vos trois dernières années de revenus brut (pour être plus précis en langage administratif « les trois années civiles qui précèdent la période du 1er juillet au 30 juin comprenant la date de la demande de rachat ». Si par exemple vous faites votre demande de rachat le 2 février 2021, il faut faire le calcul sur les années 2017,2018 et 2019 car il faut prendre les années civiles précédant la période du 01/07/2020 au 30/06/2021).

Les salaires doivent être revalorisés comme pour le calcul du SAM (cf plus haut dans cet article pour le lien sur le tableau des taux de revalorisation).

Etape 2 : Vous devez ensuite décider si votre rachat agira uniquement sur le Taux T (c’est-à-dire diminuera uniquement les pénalités de 1.25% par trimestre racheté) ou s’il agira à la fois sur le taux et la durée de cotisation pour supprimer les deux facteurs de la double peine évoquée précédemment. La seconde option est environ 48% plus chère que la première.

NOTE IMPORTANTE : Le rachat « taux + durée » a également un effet positif sur la retraite complémentaire car les trimestres rachetés sont aussi pris en compte par l’AGIRC/ARRCO et ont donc un impact sur les coefficients de minoration.

Etape 3 : Il vaut ensuite déterminer le cout de rachat d’un trimestre en fonction de votre âge et du salaire moyen que vous venez de calculer(Pour 2021 le tableau est disponible sur Circulaire Cnav 2021/13 du 30/03/2021)

Par exemple pour une personne née en 55 ans avec un SAM de 40 000€ rachetant au régime « Taux + durée », le prix de rachat sera de 15.90% x 40 000 = 6 360€ (à noter qu’il vaut mieux avoir dans ce cas un revenu supérieur au PASS car le cout de rachat ne serait alors que de 5 888€. 😉 il y a des aberrations des fois ….).

A titre de comparaison une personne âgée de 40 ans ne paierait que 11.02% x 40 000 = 4 408€ et une personne de 30 ans 7.93%x40 000 = 3 172€. L’impact de l’age auquel ont fait le rachat est donc important.

En résumé, plus vous effectuez des rachats de trimestres en étant jeune moins cela vous coute cher mais plus vous prenez de risque sur un changement législatif avant la liquidation de votre retraite

Etape 4 : Vous devez décider du nombre de trimestres à racheter

Vous pouvez racheter un maximum de 12 trimestres.

Les trimestres rachetables sont :

Les trimestres d’études supérieures à condition d’avoir été affilié au régime général dès la fin de vos études (diplôme obtenu en France, en suisse, dans un pays de l’espace économique Européen et dans les pays liés à la France par une convention internationale de sécurité sociale)

Les années au cours desquelles vous étiez affiliés au régime de la sécurité sociale mais pour lesquelles vous n’avez pas pu valider 4 trimestres,

Les années d’apprentissage (dans la limite de 4 trimestres et à condition que l’apprentissage est eu lieu entre le 1er juillet 1972 et le 31 décembre 2013)

Remarque 1 : Les trimestres sont comptés par tranche de 90 jours.

Exemple :

Vous souhaitez racheter une année d’étude courant du 15/10/1989 au 30/06/1990. Soit une durée de 259 jours. Cela correspond à 259/90 = 2.87 trimestres. Vous ne pourrez donc racheter que 2 trimestres (il n’y a pas d’arrondi au plus proche)

Remarque 2 : Les trimestres rachetés ne peuvent pas conduire à obtenir plus de 4 trimestres pour une année civile.

Exemple :

Vous souhaitez rachetez la période du 01 Janvier 1990 au 30 juin 1990 correspondant à votre dernière année d’étude et vous avez travaillé de septembre à décembre 1990 ce qui vous a permis de cotiser pour l’équivalent de 3 trimestres.

Du 01/01/1990 au 30/06/1990 il s’est écoulé 181 jours soit 2 trimestres (181/90).

Comme vous avez déjà cotisé pour l’équivalent de 3 trimestre en 1990, vous ne pourrez racheter qu’un trimestre.

Remarque 3 : Les trimestres rachetés ne peuvent pas conduire à dépasser le nombre de trimestres nécessaires pour l’obtention du taux plein.

Bon à savoir :

Si vous faites une demande de rachat avant le 31 décembre de la dixième année suivant vos études supérieures vous bénéficiez d’un abattement de 670€ par trimestre pour un rachat au taux seul et de 1 000€ par trimestre pour un rachat taux + durée. L’abattement s’applique sur au plus 4 trimestres. Particularité supplémentaire, vous pouvez dans ce cas demander un échelonnement mensuel de votre paiement sur 1, 3 ou 5 ans quelques soit le nombre de trimestres rachetés.

Enfin rien n’oblige à racheter tous les trimestres possibles en une seule fois. Vous pouvez effectuer plusieurs demandes tout au long de votre carrière.

Remarque 4 : Le paiement peut être effectué en une seule fois ou être échelonné mensuellement sur une durée fonction du nombre de trimestres rachetés.

1 trimestre => Paiement en une fois

de 2 à 8 trimestres => Paiement possible en 12 ou 36 mensualités

de 9 à 12 trimestres => Paiement possible en 12 , 36 ou 60 mensualités

Note : En cas d’échelonnement sur une période de plus d’un an, les sommes restantes dues à l’issue de chaque période de 12 mois sont majorées par l’indice d’évolution des prix à la consommation hors tabac.

Etape 5 : En fonction de votre imposition vous décidez de la durée d’échelonnement optimale en maximisant votre baisse d’impôt tout en restant dans la tranche la plus élevée possible.

Est-ce que l’on peut aussi racheter des points AGIRC/ARCCO ?

Bien sur !!!

Le prix de rachat est déterminé par la formule suivante :

Coût = Nb de points à racheter x Valeur du point Agirc-Arrco x Coefficient d’âge

La valeur du point AGIRC/ARRCO au 31/08/2021 est de 1.2714.

Par exemple à 55 ans, le coefficient à appliquer est de 25.7. Le rachat d’un point retraite coutera donc 1.2714*25.7 = 32.675€

Vous êtes limité à un rachat de 140 points point par année et sur une durée maximale de 3 ans. Les points rachetés doivent correspondre aux trimestres rachetés au régime de la sécurité sociale. Si la période rachetée ne correspond qu’à une fraction d’année, les 140 points sont proratisés pour correspondre à un nombre entier de trimestre.

NOTE : Contrairement au régime de la sécurité sociale, le rachat de points ne peut se faire qu’une seule fois pendant votre carrière et doit également être réglé en une seule fois. Donc si vous envisagez de rachetez en plusieurs fois vos trimestres retraite auprès de la sécurité sociale, il faut attendre le dernier rachat de trimestres pour lancer le rachat de points AGIRC/ARRCOsi vous voulez couvrir l’ensemble de la période

Ainsi, une personne de 55 ans qui aurait racheté 12 trimestres de sécurité sociale soit 3 ans devrait payer 3*140*1.2714*25.7 = 13 723.49€ en une fois.

Bien sûr vous n’êtes pas obligé de racheter à l’AGIRC/ARRCO la totalité des périodes rachetées au régime de la sécurité sociale.

Exemples de rachats

Nous allons comparer ici le rachat fait à différent moment de leur carrière par trois personnes différentes toutes ayant effectuées des études supérieures et prenant leur retraite dans les mêmes conditions.

On suppose que

Tous les trois auront acquis 12 000 points AGIRC/ARRCO au moment du départ à la retraite.

Il leur manquera à chacun 12 trimestres pour partir à la retraite à 62 ans.

Qu’ils font un rachat de 12 trimestres au barèmes « taux + durée » de la sécurité sociale

Qu’ils décident de racheter les points correspondant à ces mêmes périodes à l’AGIRC/ARRCO soit 3 x 140 = 420 points

Ils ont un SAM estimé sur les 25 meilleures années de leur carrière au moment du départ de 37 200€. ( Pour rappel le salaire de chaque année est plafonné au PASS de l’année où il a été acquis. Il est revalorisé par des coefficients fournis par la CNAV qui ne permettent pas de dépasser en 2021 un SAM de 37 200€)

Premier cas : Le rachat est effectué à l’âge de 28 ans,. Par hypothèse le SAM sur les 3 dernières années est de 28 000€ brut. Mr est dans la tranche marginale d’imposition (TMI) de 11% pour un fraction de son salaire de de 3 000€. Au vu de sa date de naissance (1973), il lui faut 172 Trimestre pour obtenir le taux plein.

Second cas : Rachat à l’âge de 40 ans . SAM sur les 3 dernières années 41 000€ brut. TMI 30% pour 4 500€. Il lui faut 172 Trimestre pour obtenir le taux plein.

Troisième cas : Rachat à l’âge de 55 ans, SAM sur les 3 dernières années : 55 000€ brut. TMI 30% pour 16 000€. Il lui faut 169 Trimestre pour obtenir le taux plein

Dans un premier temps, nous allons calculer le montant de pension globale retraite s’ils n’effectuent aucun rachat. Dans notre exemple, le calcul est identique pour les 3 cas :

Retraite de base

P = 37 200 * (50% – 12 x 1.25%) * (172 -12)/172 = 12 111€ par an

Retraite complémentaire

Coefficient de minoration pour 12 trimestres manquant : 0.88

Coefficient de minoration pour un départ à 62 ans : 0.78

On prend le plus avantageux des deux soit 0.88.

P = 12 000 x 1.2714 x 0.88 = 13 425€

Pension globale sans rachat = 12 111 + 13 425 = 25 536 € (soit 2 128€ brut par mois)

Seconde étape : calcul des couts de rachat

Cas 1 : Rachat à 28 ans

a) Cout du rachat des trimestres

Pour un revenu moyen des 3 années précédentes de 28 000€ et un âge de 28 ans le tableau de la CNAV indique pour 2021 un prix forfaitaire de 2 041€ par trimestre pour le barème « Taux + durée ».

Comme le rachat à lieu moins de 10 ans après la fin des études, Mr à droit à une minoration de 1 000e pour un maximum de 4 trimestres.

Le cout de rachat des trimestres est donc de

(2 041 – 1000) x 4 + 2 041 x (12 -4) = 20 492€

b) Cout des rachats AGIRC/ARRCO

Le tableau des coefficients de rachat 2021 pour une personne de 28 ans nous indique une valeur de 22.9. On a donc un cout de rachat de

420 * 1.2714 * 22.9 = 12 228€

c) Cout global

Cout total : 20 492 + 12 228 = 32 720€

Comme Mr X est dans une tranche à 11% pour seulement 3 000€, il ne pourra pas bénéficier d’une déduction d’impôt sur la totalité de ses rachats et il a de plus intérêt à ne pas faire les rachats de trimestres et de points les mêmes années.

Comme il rachète 12 trimestres il peut opter pour un étalement des paiements sur 5 ans. Cependant les rachats de points doivent se faire en une seule fois.

En décalant d’une année ces deux rachats il pourra donc bénéficier de 6 (1 année rachat point + 5 années étalement rachat trimestres) x 3 000€ x 11% (TMI) = 1 980e de baisse d’impôt.

Le rachat des trimestres et des points lui aura donc effectivement couté 32 720e – 1 980e = 30 740€

Note : Nous avons négligé dans ce calcul le fait qu’en décalant d’un an son rachat de trimestres il devra les payer plus cher et qu’en étalant le paiement sur 5 ans il aura chaque année une revalorisation des sommes restant à payer correspondant à l’inflation. Mais on voit tout de suite qu’avec une TMI faible le gain fiscal

d) Calcul de la pension de retraite après rachat

Retraite de base

P = 37 200 * 50% * 172 /172 = 18 600€ brut par an

Retraite complémentaire

Coefficient de minoration pour trimestre manquant : 1

Coefficient de minoration pour un départ à 62 ans : 0.78

On prend le plus avantageux des deux soit 1.

P = 12 000 x 1.2714 = 15 256€

Pension globale

Pendant les 3 première année, minoration de la complémentaire car départ l’année du taux plein

P = 18 600 + 15 256 * 0.9 = 32 320 € (soit 2 694€ brut par mois)

Puis les années suivantes

P = 18 600 + 15 256 = 33 856 € (soit 2 8 21€ brut par mois)

soit un gain de

32 320 – 25 536 (pension sans rachat) = 6 794€ brut par an sur les 3 premières années après la retraite

puis de 33 856 – 25 536 (pension sans rachat) = 8 320€ brut par an à partir de la quatrième année

e) Conclusion

Le gain fiscal avec une TMI à 11% est faible

Le prix d’acquisition net fiscal (30 740€) est récupéré en seulement 4.25 ans après la retraite avec un supplément de retraite à vie de plus de 690e/mois

Il faut tout en étant jeune avoir suffisamment de disponibilités pour pouvoir sortir 12 228€ en une fois pour les points AGIRC/ARRCO puis 341.5€ par mois pendant 5 ans ensuite.

Cas 2 : Rachat à 40 ans

a) Cout de rachat des trimestres

Pour un revenu moyen des 3 années précédentes de 41 000€ et un âge de 40 ans le tableau de la CNAV indique un coefficient à appliquer 11.02% soit un prix de7.43%x 41 000 = 4 518.2€ par trimestre pour le barème Taux + durée.

Comme le rachat à lieu plus de 10 ans après la fin des études il n’y a pas d’abattement

Le cout de rachat des trimestres est donc de

4 518.2* 12 = 54 218€

b) Cout des rachats AGIRC/ARRCO

Le tableau des coefficients de rachat 2021 pour une personne de 40 ans nous indique une valeur de 24.0. on a donc un cout de rachat de

420 * 1.2714 * 24 = 12 815€

c) Cout global

Cout total : 54 218 + 12 815 = 67 033€

Comme Mr X est dans une tranche à 30% pour 4 500€, il est également dans la tranche à 11% pour 15 625€ (barème fiscal 2021). Il pourra donc bénéficier d’une déduction d’impôt sur la totalité de ces rachats. Mais il aura tout de même intérêt à les étaler pour bénéficier au maximum de la tranche à 30% également sur 6 ans (puisque 6 x 4 500 (dans la tranche à 30%) = 27 000€ est inférieur au 67 033€)

Soit un gain fiscal global de 2 265 + 5* 2 048 = 12 505€

Le rachat des trimestres et des points lui aura donc effectivement couté

67 033 – 12 505 = 54 528

soit 23 788€ de plus que s’il les avait rachetés à 28 ans.

d) Calcul de la pension de retraite après rachat

Le calcul de la pension après rachat est la même que dans le cas précédent puisqu’il ne manque plus de trimestres au moment de la retraite et que le SAM dépasse les 37 200€ maximum. Soit une pension globale de 32 320€ les 3 premières années et de 38 856e les années suivantes

Soit un gain toujours de 6 794€/an sur les 3 premières années puis de 8 320€ les années suivantes

e) Conclusions

Le surcout du prix de rachat est dans cet exemple partiellement mais pas complètement compensé par le basculement dans des tranches plus élevées.

Attention, cet exemple n’a pas de portée générale. Les calculs dépendent grandement de la tranche marginale d’imposition et également de la part de vos revenus taxés à cette tranche. C’est ce que l’on va voir dans l’exemple suivant.

Le prix d’acquisition net fiscal (54 528€) est cette fois récupéré en 7.1 ans après la retraite toujours avec un supplément de retraite à vie de plus de 690e/mois

Cas 3 : Rachat à 55 ans

a) Cout de rachat des trimestres

Pour un revenu moyen des 3 années précédentes de 55 000€ et un âge de 55 ans le tableau de la CNAV indique un prix forfaitaire de 5 888€ par trimestre pour le barème Taux + durée.

Le cout de rachat des trimestres est donc de

5 888 * 12 = 70 656€

b) Cout des rachats AGIRC/ARRCO

Le tableau des coefficients de rachat 2021 pour une personne de 55 ans nous indique une valeur de 25.7. on a donc un cout de rachat de:

420 * 1.2714 * 25.7 = 13 723€

c) Cout global

Cout total : 70 656 + 13 723 = 84 379€

Comme dans notre exemple Mr X est dans une tranche à 30% pour 16 000€. Il peut effacer le cout de rachat des points AGIRC/ARRCO sur une année en restant dans la tranche à 30%.

Pour profiter au maximum de sa tranche à 30% il a tout de même intérêt à décaler le rachat des trimestres et à les étaler sur 5 ans (70 656/5 = 14 131€)

L’année du rachat des points AGIRC/ARRCO :

Gain fiscal = 13 723*30% = 4 117€

Les 5 années d’étalements

14 131 * 30% = 4 239€

Soit un gain fiscal global de 4 117 + 5* 4 239 = 25 312€

Le rachat des trimestres et des points lui aura donc effectivement couté 84 379 – 25 312 = 59 067€ soit environ 28 327€ de plus que s’il les avait rachetés à 28 ans.

d) Gain en terme de retraite

Le calcul de la pension après rachat est la même que dans le cas précédent puisqu’il ne manque plus de trimestres au moment de la retraite et que le SAM dépasse les 37 200€ maximum.

Soit une pension globale de 32 320€ les 3 premières années et de 38 856e les années suivantes soit un gain toujours de 6 794€/an sur les 3 premières années puis de 8 320€ les années suivantes.

e) Conclusions

Le gain fiscal est bien plus important dans ce dernier exemple mais ne parvient tout de même pas à effacer la différence avec des rachats de trimestres très tôt dans sa carrière.

Le prix d’acquisition net fiscal (59 067) est cette fois récupéré en 7.65 ans après la retraite avec un supplément de retraite à vie de plus de 690e/mois

Pour conclure cet article

Comme l’ont montré les exemples précédents, il peut être très intéressant de racheter des trimestres de retraite et ces rachats sont relativement vite amortis après le départ en retraite.

L’impact d’un rachat tardif des points de complémentaires est faible comparativement à celui du rachat de trimestres.

Une stratégie peut donc être de racheter les trimestres dès que l’on est suffisamment installé dans la tranche d’imposition à 30% quitte à le faire en plusieurs fois puis de racheter en fin de carrière les points AGIRC/ARRCO.

Cependant il ne faut pas oublier que 2 risques planent sur ces rachats.

Si vous venez à disparaitre avant votre retraite, les sommes auront été investies à perte (sauf pour la réversion éventuelle pour le conjoint s’il y a droit) alors que les solutions basées sur l’épargne peuvent coupler préparation de la retraite et protection des proches.

Le deuxième risque porte sur les changements fréquents de la législation française sur les retraites (par exemple une augmentation de l’âge légal de la retraite sans augmentation du nombre de trimestres à cotiser rendrait partiellement caduque le rachat de trimestres puisque ceux-ci seront acquis en travaillant obligatoirement plus longtemps). D’autre part, le sort des trimestres rachetés dans le cadre de la future retraite à points est encore relativement flou. Pour les personnes assez proches de la retraite (disons 10 à 15 ans) ce ne semble pas être un sujet. Pour les autres des interrogations demeurent…

Pour paraphraser Aristote, la monnaie est une convention sociale qui nous permet aisément d’acquérir ce que l’on ne possède pas. Il ajoute :

« C’est une institution, non pas naturelle, mais légale, et qu’il est en notre pouvoir, soit de la changer, soit de décréter qu’elle ne servira plus »

Très tôt au cours de l’histoire de l’humanité, la monnaie a remplacé le troc qui consistait à échanger directement une marchandise contre une autre marchandise. En effet ce dernier présentait plusieurs inconvénients majeurs :

Problème 1, la divisibilité : Si un menhir valait 50 poissons et que je n’en voulais que 10, j’avais un problème de division de mon menhir et en plus ça lui aurait fait perdre toute son esthétique et donc sa valeur.

Problème 2 et 3, le cout du transport et du stockage. Si je souhaitais manger du poisson tous les jours mon poissonnier aurait vite dû stocker mes menhirs dans un grand champs et passer du temps à les déplacer et les aligner.

Problème 4, la nécessité de trouver un partenaire pour l’échange. Si le menhir passait de mode et n’intéresse plus personne, je n’aurais plus personne pour me l’échanger contre de la nourriture.

Problème 5, la comparaison. Dans l’exemple précédent, mon menhir valait 50 poissons, mais mon poissonnier voulait acheter du tissu à son voisin qui lui en avait acheté 10m pour son épouse contre 2 magnifiques sangliers. Interrogation : combien fallait-il de menhirs pour acheter 3m de tissus.

La monnaie résout tous ces problèmes car elle est:

Divisible (L’Euro est divisible en centimes). Résolution du problème 1

Un intermédiaire des échanges : Elle facilite les transactions. Il est aisé, aujourd’hui, de faire un virement, quasi instantanément, à une personne à l’autre bout du monde. La télé-transportation de menhir n’est malheureusement pas encore au point. (Résolution problème 2)

Une réserve de valeur. Elle permet une consommation différée des valeurs acquises. Je peux, plus facilement, conserver des pièces dans ma bourse pendant plusieurs mois que les 40 poissons que je n’ai pas mangés aujourd’hui en échange de mon menhir (résolution du problème 3)

Elle peut avoir cours légal, ce qui oblige les individus d’une même zone géographique à accepter les paiements dans cette monnaie légale (résolution problème 4)

Un instrument de mesure : Elle permet d’exprimer le prix de toutes les marchandises dans une unité commune (Résolution du problème 5)

Pour pouvoir être un instrument de mesure facile à utiliser et une réserve de valeur efficace, elle doit être relativement stable dans le temps.

La monnaie peut être

soit imposée par un souverain, un état ou un groupe d’états, on parle alors de FIAT monnaie (retenez bien ce terme on va souvent l’utiliser dans la suite de cet article).

On dit qu’elle a cours légal et chaque individu dans la zone où elle a cours est obligé d’accepter un paiement dans cette monnaie pour l’acquisition d’une marchandise ou le règlement d’une dette.

C’est une monnaie centralisée, qui est contrôlée par une Banque centrale. Cette banque centrale a seule, le pouvoir d’émettre cette monnaie ou d’accorder ce privilège à quelques happy fews : les banques commerciales. (En France, les articles 515-5 et L571-3 du code monétaire et financier interdisent à toutes personnes, autres que les banques accréditées par la Banque de France, de prêter de l’argent contre rémunération à titre habituel et prévoit des condamnations aux contrevenants pouvant aller jusqu’à 375 000€ d’amende et 3 ans de prisons)

La première trace de Fiat monnaie date du roi Crésus vers -360 qui fit frapper les premières pièces d’or ayant cours légal.

En France c’est le code monétaire et financier qui impose l’Euro (art l111-1) et le code pénal qui oblige à accepter les paiements en Euros (l’art 642-3 punit un refus d’une amende de 2nd classe : 22€ et les article 442-1 et suivants interdisent à tout un chacun de fabriquer sa propre monnaie)

Soit du fait des usages. C’est une monnaie que l’on a coutume d’utiliser sans qu’elle soit reconnue par un état et que l’on soit obligée de l’accepter en paiement d’une marchandise ou d’une dette.Les premières traces de monnaie du fait des usages datent d’environ 3 000 ans avant JC à Sumer et elles prenaient la forme de poids en argent ou en cuivre sous forme d’anneaux, de lingots ou de plaques. L’unité de poids était alors le Shekel

La monnaie peut également être

Physique, on parle alors de monnaie fiduciaire (les pièces et les billets)

ou Scripturale (inscrite dans des registres). Comme nos actuels comptes bancaires, dont on retrouve les premières traces également dans des tablettes sumériennes où étaient consignées les dettes d’un individu envers un autre en nombre de shekel).

NOTE : La plupart des monnaies n’ont pas de valeur intrinsèque. Une pièce en or à une valeur intrinsèque liée à la valeur de l’Or (même si elle peut avoir une valeur supérieure s’il s’agit par exemple d’une pièce de collection). Un litre d’essence a une valeur intrinsèque car il va permettre de se déplacer. A l’inverse, un billet de 100e n’est que du papier. Sa valeur est uniquement due à la confiance que nous avons dans le chiffre qui est indiqué dessus.

En résumé, n’importe quoi pourrait servir de monnaie du moment que ses utilisateurs lui font confiance et acceptent les paiements dans cette monnaie (au début de l’humanité, les coquillages servaient de monnaie).

2. Et les cryptomonnaies dans tout ça ?

L’idée d’une cryptomonnaie permettant de s’affranchir de la tutelle des états vient du manifeste crypto-anarchiste de 1988. Il prédit déjà à cette époque que « La réputation jouera un rôle central, bien plus important même, dans les tractations, que les taux de crédit d’aujourd’hui ».

A partir de 2009, une première cryptomonnaie voit le jour : Le Bitcoin (il y en a eu, en fait, quelques autres, avant, mais qui ont été des échecs)

Il s’agit donc d’une monnaie « du fait des usages » et personne n’est obligé d’accepter un paiement ou un remboursement de dette en cryptomonnaie (on retombe donc sur le problème 4 du troc).

NOTE 1 : Cependant, le nombre de sites marchands qui acceptent le paiement en bitcoins, bien que faible ne cesse d’augmenter. Comme de plus, il est possible d’échanger n’importe quelle FIAT monnaie contre des bitcoins on peut, avec du temps et des frais de transaction, arriver à contourner cette limitation.

NOTE 2 : Le Salvador prévoit de donner cours légal au bitcoin à l’intérieur de ses frontières à partir du 7 septembre 2021. Elle ne sera donc plus une « monnaie du fait des usages » à partir de cette date dans cette aire géographique.

2.1 Quelles différences entre les monnaies CLASSIQUES et les cryptomonnaies ?

Les cryptomonnaies s’échangent uniquement en ligne. Il n’existe pas de pièces ou de billets. Ce n’est donc pas une monnaie fiduciaire.

Elle est décentralisée. Cela signifie, d’une part, qu’il n’y a pas une autorité unique qui décide de la production ou de la destruction de monnaie

A titre d’exemples de décision de banque centrale pouvant affecter le cours des monnaies

La BCE a décidé un plan d’urgence de 1 850 Milliards d’Euro face à la crise COVID composée pour une partie par un financement sur les marchés, mais pour la majeure partie par de la création de monnaie ex-nihilo ;

A l’inverse la banque centrale indienne a annoncé le 8 novembre 2016 la fin du des anciens billets de 500 et 1000 roupies à partir du lendemain 9/11/2016. Ces billets représentaient alors 86% de l’ensemble de la masse fiduciaire Indienne. Il n’a été laissé qu’un mois aux Indiens pour les remplacer par de nouveaux billets de 500, 2000 roupies. Ceux qui n’ont pas fait la conversion en temps et en heure ont simplement vu leur épargne s’envoler en fumée.

D’autre part, cela signifie aussi qu’il n’y a pas une banque unique qui trace vos transactions. L’ensemble de la communauté sait qu’une transaction a été réalisée tel jour entre le portefeuille A et le portefeuille B et pour quel montant.

NOTE : Certains utilisent cet argument pour affirmer que des cryptomonnaies, comme Bitcoin, sont complètement transparentes et de fait empêchent leur utilisation pour des activités illégales, pour le blanchiment d’argent ou pour le financement du terrorisme.

C’est absolument faux car si je sais qu’une transaction a eu lieu entre A et B, je ne sais pas ni qui est A, ni qui est B, ni quel service rendu à fait l’objet de cette transaction. Certes, en remontant la chaine des transactions on peut remonter à la première transaction qui a convertie une monnaie réelle en monnaie virtuelle, mais si la plate-forme d’achat est dans un état non coopératif, ou que le portefeuille de cryptomonnaie a été volé (un peu comme un vol de votre portefeuille physique), ou que c’est un homme de paille qui a réalisé la transaction, etc…. la transaction est alors faite dans le plus grand anonymat. Pour aller encore plus loin, certaines cryptomonnaies, comme MONERO ou VERGE, cryptent les transactions (ce qui a aussi pour effet de rendre plus difficile la vérification de leur authenticité) ou anonymisent les acheteurs et les vendeurs.

Quels sont les avantages de cette décentralisation ?

A travers ces différents points, on s’aperçoit donc que bien qu’étant virtuelles, les crypto-monnaies s’apparentent plus à une valeur comme de l’Or ou de l’Argent que l’on détiendrait dans un coffre chez soi, qu’à de la FIAT monnaie (la facilité d’échange et de stockage en plus, et la difficulté de trouver un partenaire pour l’échange comme inconvénient)

NOTE : Certaines cryptomonnaies (Bitcoin, Litecoin, NEO) poussent la similitude jusqu’à limiter la ressource (on sait, par exemple, qu’à ce jour, il n’existera jamais plus de 21 Million de Bitcoins dans le monde ce qui au passage est même mieux que pour les métaux précieux. En effet si on a des estimations à ce jour de la quantité extractible, rien ne nous prouve que demain nous ne trouverons pas de nouveaux gisements ou de techniques d’extraction plus performantes).

2.2 C’est quoi la valeur d’une cryptomonnaie ?

Ce qui fait la valeur d’une monnaie, c’est la confiance qu’on lui accorde.

La confiance, que la plupart des gens ont dans les FIAT monnaies, résulte dans le fait que si un état s’endette, il peut lever des impôts pour faire rembourser sa dette.

NOTE : On verra dans un futur article sur la création monétaire que ce n’est pas réellement comme cela que ça fonctionne, mais du moment que la majorité des personnes le croient ça marche !

Par exemple, si je vends du pétrole je dois avoir confiance dans la monnaie que vous me donnez en échange et sur le fait que dans quelques mois, la valeur sera à peu près similaire. C’est pour cela que, pendant longtemps, les pays de l’OPEP n’acceptaient que des paiements en Dollars US.

Pour les cryptomonnaies il n’y a pas de notion de prêteur de dernier recours pour assurer la valeur de la monnaie. La confiance s’acquière donc avec le temps, dans la croyance que, la cryptomonnaie que j’achète aujourd’hui, vaudra plus chère demain (ou aura la même valeur dans la cas des stablecoins).

Il faut bien comprendre qu’il s’agit d’une croyance comme on peut avoir foi en un dieu, en son prochain ou dans les fakes news.

Prenons comme exemple la plus connue des cryptomonnaies, le Bitcoin (BTC).

A sa création en 2009, sa valeur était nulle.

Le premier échange date du 12 octobre 2009 quand deux utilisateurs réalisent la première vente connue : 5 050 BTC contre 5,02 dollars, soit 0,001 dollar par BTC

Le 22 mai 2011 a lieu la première transaction Bitcoin contre marchandise réelle. Un développeur achète une Pizza pour 10 000 BTC (au cours d’aujourd’hui ça en fera la pizza la plus chère du monde (320 millions de Dollars la Pizza)

Le cours du BTC progresse ensuite avec des fluctuations pour atteindre 1 000 $US en 2016 à l’annonce du Brexit.

En 2017 il fait un pic à 19 000$US avant de redescendre à 13 000$US la même année. Pour atterrir à environ 3 300$US début 2019.

En octobre 2020, PayPal annonce que ses utilisateurs pourront acheter et vendre des Bitcoins. Le cours s’enflamme pour atteindre 40 000$US en janvier 2021.

En février 2021, Elon Must (l’ancien propriétaire de PayPal et créateur de Tesla et SpaceX) annonce que l’on pourra bientôt acheter des Teslas en Bitcoin. De nouveau le cours du Bitcoin explose pour atteindre 64 000$Us le 15 avril 2021.

Le 13 mai 2021, le même Elon Must annonce que finalement Tesla n’acceptera pas les Bitcoins. Le cours chute alors pour atteindre 32 700$US début juillet 2021.

Comme on peut le lire au travers de ces quelques dates, le cours des cryptomonnaies est extrêmement volatile (on mettra de côté les Stablecoins qui ne sont guère représentatifs pour l’instant) et il est très facile de manipuler leur cours.

Rendez-vous compte, si vous aviez investi 1 $US en 2009 (soit environ 1 000 BTC à l’époque) vous seriez à ce jour à la tête virtuellement de 32.7 Millions de Dollars. La question qu’il faut maintenant se poser c’est « qui trouveriez-vous aujourd’hui pour vous donner 32.7 Millions de Dollars en échange de ces Bitcoins » ????(On se retrouve face à notre problème n°4 : La difficulté de trouver un partenaire pour les échanges)

Vous pouvez être millionnaires en cryptomonnaie si vous ne trouvez pas une personne acceptant de vous les échanger contre des biens réels ou contre de la FIAT monnaie, cela ne vous sert à rien.

Si malheureusement, vous aviez investi 10 000$US en avril 2021, juste avant le second tweet d’Elon Must, vous auriez à ce jour perdu la moitié de votre capital

Les cryptomonnaies n’ont donc pas encore à ce jour, une des propriétés essentielles des monnaies c’est à dire d’être une réserve de valeur

Pourquoi sont-elles aussi volatiles?

Premièrement parce qu’il n’est pas facile, à ce jour, de trouver un partenaire pour effectuer une transaction en cryptomonnaie vers des marchandises réelles ou des FIAT monnaies pour des montants conséquents.

Accepteriez-vous de vende votre belle résidence de 200m2 en Bitcoins, sachant que le lendemain avec les fruits de la vente vous ne pourriez racheter qu’un appartement de 90m2 ? Des fournisseurs, comme Paypal, ont annoncé en Mars 2021 qu’ils assureraient la conversion de Bitcoins en FIAT monnaie ($US, Euros,…) mais en se réservant la possibilité de mettre une limitation aux montants échangés et de suspendre à tout moment le service.

Cette difficulté risque d’être renforcée dans un proche avenir. En effet,un projet de loi Indien prévoit d’interdire la possession, l’émission, l’exploitation minière, le commerce et le transfert de cryptoactifs dans tout le pays. (Pour promouvoir sa propre monnaie électronique).

La chine a également interdit l’échange de cryptomonnaie sur son territoire depuis 2017 mais elle continuait à autoriser de nombreux mineurs (voir plus loin ce qu’est un mineur de crypto monnaie) a exercer sur son territoire (Beaucoup se sont installés en Chine pour bénéficier d’une électricité peu chère et de matériel informatique performant et très bon marché).

Mais en mai 2021, la Banque centrale de Chine a ordonné aux banques chinoises de ne plus fournir de compte et de services bancaires aux personnes ayant investi dans des cryptomonnaies. Parallèlement à ce rappel à l’ordre le gouvernement chinois a, cette fois, interdit les activités de minage et a demandé aux fournisseurs d’électricité de couper le courant des sociétés et des individus soupçonnés de miner des cryptomonnaies. Ce qui a eu pour conséquence immédiate de limiter le nombre de transactions au niveau mondial réalisable par seconde (au moment de l’écriture de ces lignes plus de 66 000 transactions étaient en attente de traitement)

Les états unis et l’Europe restent pour l’instant ouverts à l’utilisation des cryptomonnaies. Mais de nombreuses voix commencent à demander, à minima, une régulation stricte du système. Quand on voit les exigences réglementaires imposées pour souscrire une simple Assurance vie en fond Euros, on peut s’étonner que le législateur Européen soit si permissif vis-à-vis des cryptomonnaies. Ce n’est donc qu’une question de temps avant que la loi encadre plus strictement leurs usages

Second point qui peut expliquer la volatilité, c’est la cotation en continu et le faible nombre de transactions autorisées par seconde.

En effet comme on le verra un peu plus loin dans cet article, une transaction va mettre environ10mn avant d’être validée une première fois (en fait Bitcoin valide à peu près 25 000 transactions d’un coup toutes les 10 minutes) et il n’y pas de système de fixing comme dans les bourses monétaires comme le Forex (Le fixing signifie que la valeur est basée sur le prix ayant rencontré le plus de transaction dans la journée). Il est donc relativement facile pour un groupe d’investisseurs mal intentionnés d’acheter simultanément à un prix élevé des bitcoins pendant quelques dizaines de minutes pour voir le cours instantané du Bitcoin s’envoler, provoquant par mimétisme d’autres investisseurs un mécanisme d’emballement. Ils ne leur restent plus alors qu’à revendre leurs bitcoins en stock à des investisseurs trop pressés de profiter de la hausse des cours pour faire une belle plus-value.

Dernier point pouvant expliquer la volatilité : l’étroitesse du marché.

Un seul gros investisseur peut, en fonction de ses décisions, orienter leurs valorisations. C’est ce qui s’est passé, en avril 2019, lorsqu’un financier a voulu acheter 21 000 bitcoins, provoquant en moins de 2 heures l’envolée de 20% de son cours.

De plus, il y a également une concentration très forte du marché. Une étude, datant de fin 2020, indique que 40% des Bitcoins seraient détenus par seulement 1 000 individus dans le monde.

Comme on vient de le voir la valeur d’une cryptomonnaie est donc extrêmement volatile. Elle dépend, tout comme une monnaie classique, d’évènements extérieurs. Mais à l’inverse de ces dernières il n’y a pas de régulateurs centraux capables d’atténuer l’ampleur des fluctuations. Au contraire, des éléments intrinsèques, comme le fait qu’il s’agisse d’une monnaie du fait des usages et la limitation du nombre de transaction par unité de temps, augmentent drastiquement sa sensibilité à des manipulations de cours, que ce soit par des groupes mal intentionnés ou par des leaders d’opinion.

2.3. Faut-il investir dans les cryptomonnaies ?

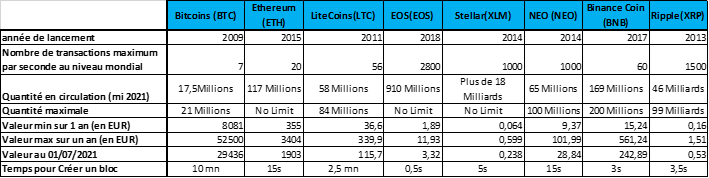

Difficile de répondre à cette question. Tout d’abord, car il existe actuellement plus de 6 700 cryptomonnaies différentes

Ensuite parce qu’elles sont, pour la plupart, à l’heure où nous écrivons ces lignes, encore à des niveaux très élevés (sur un an : +470% pour l’Ethereum, +670% pour le Dogecoin, +275% pour le bitcoin, +200% pour le litecoin ,etc…(Exception notoire : ICP coin qui a chuté en 1 an de 95%) suite aux annonces du début d’année (Paypal, Tesla, le Salvador),

Cependant ils sont à la baisse depuis la volte-face de Tesla, les décisions de certains gouvernements comme la Chine, l’Inde, la Turquie, le Népal, le Qatar…, de limiter ou d’interdire l’usage des cryptomonnaies, et les pressions des USA sur le Salvador sur son projet de donner cours légal au Bitcoin…

Les nuages s’amoncèlent donc sur les cryptomonnaie complètement décentralisées.

A moins d’être un trader à l’affut de la moindre rumeur pour faire des allers/retours rapides, il nous semble plus prudent d’attendre une baisse encore plus significative des cours avant de rentrer sur le marché des cryptomonnaie.

Néanmoins, la technologie utilisée par la plus grande partie des cryptomonnaies (la Blockchain) peut être utilisée dans de nombreux domaines de l’économie (assurance, suivi d’objets connectés, authentifications de diplôme ou de contrats commerciaux, actes notariés…).

Il est donc plus judicieux d’investir dans des entreprises développant des applications autours de la blockchain que directement dans les cryptomonnaies.

2.4 Les risques liés aux cryptomonnaies

Comme nous l’avons vue précédemment, le marché des cryptomonnaies est très volatile et surréagit aux informations, il est donc très difficile d’anticiper une baisse ou une hausse. Il ne s’agit aucunement d’une valeur refuge comme le sont les métaux précieux, eux même volatiles, mais sans commune mesure avec les cryptomonnaies.

Les vols et la perte totale des actifs (un peu comme si vous faisiez voler votre portefeuille) sont malheureusement encore courants. Si vous vous faites pirater votre carte bancaire, la législation impose aux banques de vous rembourser les opérations frauduleuses. Rien de tel avec les cryptomonnaies. Pour ne citer que quelques vols retentissants :

En 2014, la plateforme Mt Gox se fait voler plus de 750 000 Bitcoins (plus de 20 Milliards d’Euros au cours actuel),

En 2020 la plateforme Mirror Trading International « disparait » emportant avec elle 23 000 Bitcoins

En avril 2021, les dirigeants de la plateforme d’échange Africrypt, basée en Afrique du Sud, disparaissent avec un butin évalué à 69 000 Bitcoins

En avril 2021 également, le fondateur de la plateforme Thodex basée en Turquie s’est enfuit emportant avec lui plus de 35 000 BTC laissant sur la paille plus de 390 000 investisseurs

Les fausses manipulations. Vos avoirs en cryptomonnaies sont représentés par des suites de chiffres (une adresse par transaction, un peu comme un billet de banque dans votre portefeuille). Si par mégarde vous effacez cette suite de chiffres votre argent est perdu.

A titre d’exemple, le 24 Juin 2021 à Dijon, entre 40 et 58 millions d’euros en cryptomonnaie gérés par l’association RR Crypto, ont disparu après que « le portefeuille de cryptoactifs » ouvert par l’association sur la plate-forme spécialisée Binance a été « réinitialisé ».

Les arnaques : On ne compte plus les faux sites ou les mails de phishing permettant de voler les adresses de portefeuilles de crypto monnaie. Mais ce n’est pas tout, ses arnaques de grandes ampleurs ont été récemment mises en place.

Citons par exemple le lancement, en 2017,de la cryptomonnaie OneCoin. Elle a été annoncée en grande pompe comme permettant de faire des achats en ligne sur un site spécialisé attirant ainsi rapidement de très nombreux investisseurs fasse à la promesse de pouvoir transformer rapidement des cryptomonnaies en biens réels. Outre le fait que le site n’a jamais réellement fonctionné, un an seulement après ce lancement, sa créatrice Ruja Ignatova a disparue emportant avec elle les économies de plus de 3 Millions de victimes pour l’équivalent de 4 Milliards de dollars.

En résumé, ceux qui semblent s’enrichir le plus avec les cryptomonnaies ce sont bien les escrocs

2.5 Comment ça fonctionne une cryptomonnaie ?

Lorsque vous vous connectez à un site permettant d’acheter de la cryptomonnaie il va créer une première transaction, qui sera identifiée par une adresse informatique indiquant le montant que vous possédez et la date de votre achat.

Accessoirement il vous créera aussi deux clefs :

L’une privée qui vous permettra de crypter vos données et que vous devrez conserver précieusement (c’est un peu le code confidentiel de votre carte bancaire) ;

L’autre publique que vous pourrez donner à tout le monde, pour que chacun puisse décrypter les messages que vous leur enverrez (pour reprendre l’analogie de la carte bancaire ce le numéro figurant sur votre carte).

Le site vous fournit alors un portefeuille pour y stocker vos cryptomonnaies. En fait, on devrait plutôt parler de trousseau, par analogie à un trousseau de clef car il va vous permettre de conserver toutes vos transactions sous forme de paires de clefs publiques et privées.

Vous pouvez laisser ce « portefeuille » sur le site d’échange (Hot storage), ou le télécharger sur votre ordinateur (attention aux virus et pensez à faire des backup) ou le charger sur une clef USB cryptée (Cold Storage)

La notion de base à comprendre pour la suite de cet exposé est la transaction. Dans beaucoup d’exemples nous allons nous baser sur le bitcoin, bien qu’il y ait des différences entre les cryptomonnaies celle-ci est représentative de ce qui se passe généralement.

Lorsque vous souhaiterez acheter une cryptomonnaie, ou échanger une cryptomonnaie contre un bien ou une autre monnaie vous créerez à chaque fois une transaction qui contiendra :

Votre clef publique qui permet de décrypter les informations que vous envoyez

Des adresses d’entrée qui sont la preuve que vous possédez bien l’argent avec lequel vous souhaiter faire la transaction

Des adresses de sortie qui correspondent à la monnaie rendue sur la transaction

Les frais que vous êtes prêts à payer pour que cette transaction soit traitée rapidement (exprimés en Satoshis par octet de la transaction. Un Satoshi étant égal à un cent millionième de Bitcoin et une transaction faisant entre 300 et 400 octets). En avril 2001, une transaction indiquant 1 Sa/b pouvait mettre plus d’une journée à être validée

L’heure de la transaction.

Pour comprendre la notion d’entrée et de sortie, imaginons que vous souhaitiez acheter une marchandise à Mr Y pour 0.016 BTC.et que vous aviez précédemment acheté sur le site d’échange deux fois 0.01 BTC. La transaction contiendra :

en entrée les deux adresses correspondantes à vos précédent achats de Bitcoins

en sortie une nouvelle adresse correspondant au 0.004 BTC de monnaie rendue.

Une fois la transaction créée et acceptée par son destinataire, elle est envoyée sur le réseau mondial. Tous ceux qui sont intéressés pour la vérifier, la stockent temporairement dans une salle d’attente (appelée Memory pool) en attendant qu’il y ait suffisamment de transaction pour créer un bloc de traitement (un bloc Bitcoin faisant 1 Mo, chaque transaction pèse en moyenne 400 octet, un bloc regroupe donc environ 25 000 transactions).

Les personnes chargées des vérifications sont appelées les « MINEURS » car ce sont eux qui vont par leur travail créer de nouveaux Bitcoins un peu comme les mineurs extrayant de l’or ou du charbon de la mine. Bitcoin étant un réseau ouvert tout le monde peut devenir Mineur. (D’autres réseaux, comme la future cryptomonnaie d’Amazon (si elle voit le jour) sont privés en ce sens où ce sera Amazon qui décidera qui aura le droit ou non de « miner » cette cryptomonnaie)

Les mineurs ne sont pas obligés de traiter les transactions dans leur ordre d’arrivée. Ils ont chacun leur propre motivation et peuvent mettre en priorité les transactions ayant les plus gros frais. Ce qui est important pour eux, c’est d’être les premiers à construire et valider un bloc pour qu’il soit ajouté à la liste des blocs précédents.

Le plus rapide reçoit en plus de toutes les charges associées aux transactions contenues dans le bloc, un montant de Bitcoin dépendant du moment où il est créé. ( En 2009 le traitement d’un bloc rapportait 50 BTC par bloc puis tous les 210 000 blocs (soit environ tous les 4 ans) le nombre de Bitcoin alloué est divisé par deux, Actuellement un mineur reçoit 6.25 BTC lorsqu’il est le premier à avoir traiter un nouveau bloc).

A terme (en 2140) les Mineurs de Bitcoins ne seront plus rémunérés que par les frais associés aux transactions.

2.6 En quoi consiste le traitement d’un bloc ?

Le mineur doit vérifier :

que les adresses en entrée des transactions sont valides ( existent dans les blocs précédents et n’ont pas déjà été dépensées)

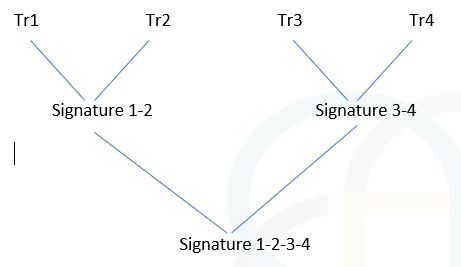

que la structure de chaque transaction est correcte

Puis, il crée un arbre binaire (appelé arbre de Merkel) dont les transactions sont les feuilles. Elles sont groupées deux par deux par un algorithme qui calcule une signature (appelé Hash dans le jargon Cryptomonnaie). Si une transaction venait à être altérée dans le futur, les signatures seraient grandement modifiées ce qui rendrait facile la détection de l’altération.

Cette organisation des données permet à la fois une recherche rapide des transactions dans un bloc et une protection efficace des données.

Le bloc est ensuite complété par

La signature du bloc précédent

L’identification du mineur

Le nombre de bitcoins gagnés par les mineurs s’ils sont les premiers à pouvoir calculer un bloc

La signature de la racine de l’arbre de Merkle du bloc

L’heure de création du bloc

Un niveau de difficulté

Une valeur ayant permis de crypter le bloc (« nonce »)

Les données des transactions sous forme d’arbre de Merkle

La signature du nouveau bloc qui est calculé par le mineur.

Il nous faut maintenant expliquer ici ce que sont « le niveau de difficulté » et le « nonce ».

La signature d’un bloc numérique est une moulinette qui prend en entrée les données d’un bloc de longueur quelconque et qui donne en sortie une valeur numérique (sur 32 octets pour les bitcoins). Le changement d’un seul bit d’information dans les données d’entrée change radicalement la signature, sans qu’il soit possible de prévoir la valeur obtenue sans avoir recours à la moulinette.

Les calculs sont suffisamment compliqués pour que la moulinette prenne du temps. Mais comme la norme « bitcoin » prévoit qu’il faille, en moyenne, 10 minutes pour calculer un bloc, avec l’augmentation des performances des ordinateurs, la complexité des calculs ne serait pas suffisante et à terme on finirait par calculer la signature d’un bloc en quelques fractions de seconde.

La norme Bitcoin prévoit donc une contrainte sur la signature (dans la pratique une valeur maximale) , qui oblige les mineurs a ajouter une valeur aléatoire (le nonce) à leur bloc puis a recalculer la signature jusqu’à ce qu’ils obtiennent une signature respectant la contrainte imposée. Ce qui les obligent à faire des millions de milliards de tentatives avant d’avoir réussi à respecter la contrainte. (à titre d’information, les puissances de calcul des mineurs permettent actuellement de calculer plus de quarante mille milliard de signatures par seconde).

Il faut donc que la complexité les oblige à faire deux cent quarante mille milliards de tentatives en moyenne pour calculer un bloc.

NOTE : Oubliez donc l’idée d’aller seul à la mine avec votre PC. Les fermes de minages comptent actuellement des milliers d’ordinateur contenant chacun plusieurs cartes de calculs (ils utilisent les capacités des cartes graphiques à faire de nombreux calculs en parallèle voir même des processeurs spécialisés les ASICs). Si on ajoute le coût de l’électricité, des bâtiments et des systèmes de refroidissement, le coût d’une ferme de minage est actuellement de l’ordre du million d’Euro. L’union faisant la force, pour être sûr d’être les premiers, l’heure est à la création de pool de minage associant plusieurs fermes de calculs entre elles qui se partagent ensuite les gains.

Toute les 2016 blocs (soit toutes les deux semaines), l’ensemble des mineurs calculent le temps moyen qu’ils ont mis pour créer ces 2016derniers blocs. S’ils ont mis plus de 10 minutes en moyenne la complexité est abaissée, s’ils ont mis moins de 10 minutes la complexité est augmentée.

NOTE : A un instant donné, tous les mineurs du monde connaissent le nombre de Bitcoins alloués pour la création d’un bloc et la complexité demandée. De sorte qu’un bloc calculé avec des mauvaises valeurs sera refusé par le reste du réseau et le mineur fautif mis à l’écart grâce à son identification.

Une fois que le mineur a réussi à calculer son bloc, il l’ajoute aux blocs précédents et il l’envoie à l’ensemble des autres mineurs. Comme chaque bloc est ajouté à tous les blocs passés et qu’il contient en entrée la signature de l’avant dernier bloc on parle alors de BLOCKCHAIN.

Les autres mineurs vérifient le calcul du nouveau bloc (ce qui se fait très rapidement) puis si c’est correct recommencent tous le calcul d’un nouveau bloc.

A cause des temps de latence d’internet, de problème de synchronisation d’horloge, ou plus simplement de mauvaise foi d’un mineur, il se peut que les mineurs reçoivent plusieurs nouveaux blocs avec des heures de création identiques.

Comment alors déterminer lequel est le bon ?

Et bien ils gardent en mémoire tous les blocs concurrents et vont attendre le nouveau bloc suivant. Si 51% au moins des mineurs ont choisi un bloc c’est celui-ci qui sera valide. Si aucune majorité ne se dessine ils attendront le suivant du suivant et ainsi de suite. Statistiquement au bout du 5 ou 6 nouveaux blocs, une majorité aura été déterminée. C’est pour cela que de nombreux sites attendent au minimum 6 itérations (soit environ une heure pour les Bitcoins) après le traitement d’une transaction pour accepter un paiement en bitcoin.

C’est là une des contraintes fortes à l’utilisation des cryptomonnaies pour des dépenses courantes. Imaginez-vous en train d’attendre une heure à la caisse de votre magasin que votre paiement soit définitivement accepté (voir une journée si vous n’avez pas accordé suffisamment de frais à votre transaction…).

Tous les mineurs, qui n’ont pas gagné la course, doivent retirer de leur salle d’attente (le memory pool) les transactions contenues dans le dernier bloc qui a été validé et recommencer le calcul d’un nouveau bloc.

2.7 Des cryptomonnaies pour quels usages ?

Comme on l’a indiqué dans le chapitre précédent l’une des fortes limitations des cryptomonnaie est le très faible nombre de transactions par seconde. La plus rapide, Ripple, peut effectuer au niveau mondial environ 1500 transactions par seconde.

Mais qu’est-ce en comparaison des 56 000 transactions par seconde que peuvent traiter Visa ou Mastercard ?