Mise à jour : 06 Mars 2025

Comment ça marche et tout d’abord, qu’est-ce qu’un fond structuré ?

Un fond structuré est un placement financier, à rendement généralement assez élevé, dont la sortie ou la distribution de coupon se fait automatiquement, à des dates fixées d’avance, et avec des distributions connues dès la souscription si une condition spécifique au fond est réalisée à des dates également fixées d’avance et ce pendant une durée déterminée (aussi nommée le terme ou date d’échéance du fond).

Ces fonds sont aussi parfois appelés fond à formules

Généralement la souscription à un fond structuré est limitée à une période de commercialisation pouvant aller de 1 à 3 mois.

Ces fonds peuvent être logés dans des comptes titres, des assurances vie ou des contrats de capitalisation. Ils ne sont généralement pas éligibles au PEA entre autres car ils détiennent une part substantielle d’obligations.

A quoi ressemble les conditions ou formules de sortie ?

Sont-elles aussi compliquées que celles de ce tableau ?

Non, rassurez-vous, mais elles peuvent être très variées et pas toujours aussi simples qu’elles n’y paraissent au premier abord.

La plus simple des formules se limite à vérifier qu’à des dates fixées (aussi appelée dates de constatation), la valeur d’un indice, d’un fond ou d’une action soit supérieure à une valeur de référence (généralement la valeur ou une proportion de la valeur de cet indice, fond ou action) à une date également fixée d’avance (appelée date de constatation initiale).

L’indice boursier, le fond ou l’action (ou bien d’autres produits financiers également possibles) servant de base à la vérification de la condition est appelé le sous-jacent.

Par exemple si le sous-jacent est le SP500 on pourra comparer tous les trimestres au delà de la première année, la valeur qu’aura alors le SP500 avec 95% de la valeur qu’il avait à la date de constatation initiale!,

Les conditions peuvent être plus complexes en comparant par exemple la valeur du sous-jacent par rapport à un seuil variant dans le temps (par exemple 100% de la valeur de référence moins 3% par an au-delà de la première année, on comparera alors par rapport à 100% la première année, 97% la seconde, 94% la troisième, …, 73% la dixième).

Toutes sortes de conditions peuvent être imaginées, mais ce qu’il faut retenir c’est que plus la condition à des chances de se réaliser, plus on a des chances de voir le coupon être distribué rapidement et donc plus le rendement offert sera faible.

Suivant les fonds, ces dates peuvent être quotidiennes, mensuelles, trimestrielles ou annuelles.

Plus on effectue souvent une vérification de la condition, plus on a de chance qu’elle se trouve vérifiée au moins une fois pendant la durée de vie du fond et donc moins le fond est risqué. Il en découle qu’à condition identique, un fond qui fait une vérification quotidienne fournira un rendement plus faible que celui qui fait une constatation mensuelle, lui-même plus faible qu’une constatation trimestrielle et ainsi de suite.

La date de constatation initiale est également très importante, car selon la valeur de référence qui sera utilisée on aura plus ou moins de chance de voir la condition se réaliser dans le temps.

Est-ce que le capital est garanti ?

Ce peut être le cas de certain fond à faible rendement mais généralement non. Il existe cependant des mécanismes de protection du capital investi, voir même de la distribution des coupons, si le fond ne s’est jamais clôturé automatiquement avant sa durée maximale.

Par exemple, si la condition n’a jamais été réalisée avant le terme du fond, celui-ci peut prévoir de distribuer le capital investit plus tous les coupons annuels si le sous-jacent n’a pas baissé en deçà d’un premier seuil, de rembourser le capital investit si au terme, le sous-jacent à franchit ce premier seuil mais n’a pas baissé en deçà d’un second seuil (bien sur inférieur au premier). L’investisseur ne perdant une partie de son capital que si le sous-jacent est au terme au-dessous du second seuil.

La encore plus les conditions de distribution des coupons au terme et les filets de protection du capital seront avantageux et protecteurs pour l’investisseur, plus les rendements offerts seront bas.

Attention , en cas de sortie avant le terme ou avant les clôtures automatiques du fond, aucune protection ne s’applique.

Cela peut poser des problèmes si l’investisseur a besoin de liquidité avant la clôture du fond (il est donc important de n’investir qu’une part de ses avoirs financiers que l’on sait disponibles sur le long terme dans les fonds structurés) ou également en cas de souscription au fond via une assurance vie.

Dans ce dernier cas, en effet, si l’assuré décède avant la clôture du fond à un moment où la valeur du sous-jacent est basse, les filets de protection ne s’appliqueront pas et les bénéficiaires de l’assurance vie subiront la baisse du sous-jacent. Il est donc primordial de sélectionner aussi les modes de souscription aux fonds structurés en fonction de votre profil et de vos objectifs.

Quelle différence entre coupon et taux de rendement ?

Un coupon est un montant ou un pourcentage de la valeur initial du fond versé ou accumulé périodiquement avant tout frais et fiscalité. Il n’est pas pris en compte pour le calcul du coupon sur la période suivante.

Le rendement lui se cumule d’année et année et prend en compte les frais du fond et de la structure dans laquelle il est logé pour obtenir ce que l’on appelle le rendement interne net. En y ajoutant la fiscalité, on obtient le rendement interne net de frais et de fiscalité.

Prenons un exemple : Le versement d’un coupon de 8% par an sur une période de 10 ans sans aucun frais (soit un capital à terme de 180%) correspond à un intérêt réel de 6.05% qui se cumulerait d’année en année.

Pour calculer le rendement réel d’un fond, il faut aussi prendre en compte les frais de versement, les frais de gestion, les éventuels frais de sortie et la fiscalité.

Par exemple un fond qui délivrerait un coupon de 8% avec 4% de frais d’entrée et 1% de frais de gestion par an et aucun frais de sortie, correspond, avant fiscalité, à un placement délivrant un rendement net de 5.07% par an. Le même placement après fiscalité s’il est logé dans un compte titre offrira un rendement interne net de frais et de fiscalité de 3.77% alors que s’il est logé dans une assurance vie ou un contrat de capitalisation il offrira un rendement interne net de frais et fiscalité de 4.34%.

On peut donc passer d’un coupon de 8% à un rendement interne net de frais et de fiscalité de 3.77% si on ne fait pas attentions aux frais d’entrée et à l’enveloppe de souscription du fond structuré.

Qu’elle est l’influence de la durée du fond ?

Plus la durée du fond est grande, plus on a de chance de voir des cycles économiques se dérouler au complet et donc plus on a des chances de voir se réaliser au moins une fois la condition spécifique au fond. On privilégiera donc des fonds ayant un terme à 10 ou 12 ans.

Qu’elle est l’influence du sous-jacent ?

Comme indiqué plus haut, le sous-jacent peut être un produit simple comme un indice (le CAC 40 par exemple), une action, une obligation, un fond regroupant plusieurs actions et obligation mais peut être également plus complexe. Il peut par exemple être basé sur des taux de change ou sur des instruments tels que les fonds à effet de levier (investissant sur le FOREX par exemple).

La volatilité du fond (c’est à dire sa propension à fluctuer fortement), sa tendance à suivre les cycles économiques ou au contraire sa capacité à en être décorrélés vont influencer grandement la probabilité de voir la condition de remboursement anticipé se réaliser et les mécanismes de protection à terme jouer leur rôle de filets protecteurs.

Il est à noter que certains sous-jacents d’apparence simple, peuvent néanmoins avoir une complexité intrinsèque. C’est par exemple le cas des fonds qui distribuent régulièrement un coupon fixe quelques soient leurs performances réelles. Pour ceux-ci, si la performance réelle est supérieure au coupon distribué, la valeur liquidative tend à augmenter et la condition de remboursement anticipée a donc une plus forte probabilité de se réaliser. A l’inverse, si la performance réelle est inférieure au coupon distribué, la valeur du sous-jacent se trouve diminuée et la condition devient plus difficile à réaliser.

Il est donc important d’analyser l’association constitué par le sous-jacent, la formule du fond et les filets de protection. On peut par exemple accepter un sous-jacent avec une complexité intrinsèque telles que mentionnée ci-dessus, si les seuils de distribution de coupon au terme sont à un niveau relativement bas, correspondant à la distribution régulière des coupons dans un marché faiblement haussier.

Quels sont les risques liés à un fond structurés ?

Le premier qui vient à l’esprit est bien évidement que la condition ne se réalise jamais pendant toute la durée du fond structuré et qu’en plus les mécanismes de protection au terme ne soient pas suffisamment efficaces. Dans ce cas l’investisseur perd une partie de son capital dans la même proportion que la baisse du sous-jacent.

Le second est que l’investisseur ait besoin de ses fonds avant la clôture du fond structuré. Il encoure alors un risque de perte en capital (car les mécanismes de protection ne s’appliquent pas en cours de vie du fond) et aussi un risque de liquidité.

Le troisième est le risque que le rendement final soit inférieur à celui du sous-jacent. Exemple : pour un fond distribuant un coupon de 10% par an, si à la 2e année, la condition est réalisée car le sous-jacent atteint par exemple 150% de la valeur de référence, l’investisseur reçoit son capital plus deux coupons de 10% soit au total 120% alors qu’il aurait obtenu 150% en investissant directement dans le sous-jacent.

Il existe aussi un risque de défaillance de l’émetteur du fond structuré qui ne serait pas en mesure de rembourser les sommes investies et/ou de distribuer les coupons. Il est donc important d’investir dans des fonds garantis par des grandes sociétés (comme par exemple Natixis ou la Société Générale)

Il est parfois difficile de comprendre les sous-jacents ou les règles permettant le débouclage des fonds. Ce qui peut donner une fausse apparence sur le niveau de risque réel du produit. On trouve ainsi, de plus en plus de produits-structurés avec des indices sous-jacent calculés en réinvestissant les dividendes bruts détachés par une action ou un fond regroupant plusieurs actions et en retranchant un prélèvement forfaitaire constant en montant forfaitaire ou en « points de base ». Par exemple un indice ayant un niveau initial de 600 point auquel on retire 50 points par an, baissera la première année de 8.3%. Si les dividendes cette première année sont nuls, le retrait forfaitaire correspondra la seconde année à 9% et à 10% la troisième et ainsi de suite amplifiant la rapidité de la baisse de l’indice. Il faut donc bien comprendre que dans ce type de produit le risque porte sur l’évolution de la valeur de l’action elle même mais également sur le niveau du dividende versé chaque année comparativement au prélèvement forfaitaire.

Il existe également, comme nous l’avons mentionné plus haut, des produits à capital garanti et parfois même avec des coupons garantis. Seule la durée du fond étant inconnue et laissé à l’appréciation de l’émetteur entre 1 et x années. Ses produits sont-ils donc sans risques ? Non. S’il y a une inflation supérieure au coupon garanti, il est très probable que le gestionnaire ne voudra pas sortir avant le terme de ce fond structuré. On récupèrera au terme des « x » années le capital initial + « x » coupons mais ce sera peut-être faible par rapport à l’inflation sur cette période et toute sortie anticipée n’aura pu être faite que sans garantie et souvent à perte.

Enfin, comme nous l’avons déjà mentionnée, si la souscription est faite au travers d’une assurance vie, en cas de décès de l’assuré, le contrat est dénoué et le fonds structuré racheté avant son terme et donc sans les filets de sécurités mis en place au terme du fond et sans distributions des coupons mis en mémoire. Il y a donc une forte probabilité que les bénéficiaires de l’assurance vie « sortent » en moins -value sur ces fonds.

Alors comment bien investir ?

En ne se laissant pas uniquement guider par un taux de distribution alléchant car celui si cache certainement un triptyque « sous-jacent/ condition/filets de protection » peu compatibles entre eux.

Cela ne veut pas dire qu’il ne faut dire qu’il faut fuir systématiquement ces fonds. Il faut juste avoir conscience que la probabilité de clôture anticipée avec distribution des coupons ou d’activation des filets de protection à la date d’échéance du fond est bien plus faible que dans d’autres fonds et que l’on s’approche de plus en plus du risque « action » classique. Mais il peut être judicieux de les utiliser pour diversifier une petite partie de son patrimoine financier (10 à 15% maximum) vers des supports très dynamiques.

Il faut privilégier des fonds ayant une durée plus longue que les cycles économiques (c’est-à-dire aller vers des fonds ayant une date d’échéance à 10 ou 12 ans). Attention toutefois, pour les fonds dont le sous-jacent a une politique de distribution systématique indépendamment des performances réelles, il faut vérifier que les filets de protection à terme sont bien compatibles avec la perte de valeur structurelle du fond dans un marché stable ou faiblement haussier. Et il faut toujours se rappeler que plus un produit présente un rendement élevé plus le risque qui lui est associé est élevé.

Enfin pour vous y retrouver dans la jungle des fonds existant, n’hésitez pas à nous contacter.

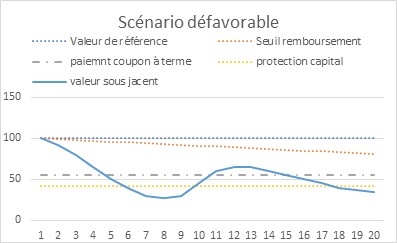

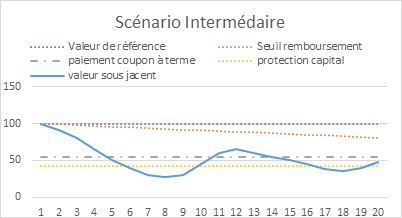

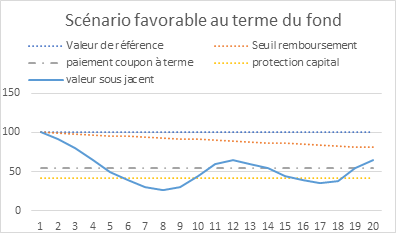

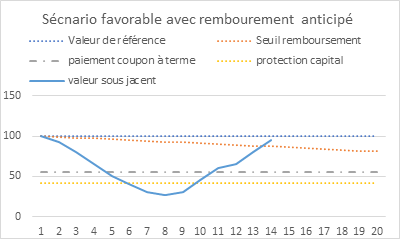

ANNEXE : Les différents scénarios

Cas 1 : Le cas défavorable : Baisse du sous-jacent sur toute la durée de vie du fond

Dans ce scénario, à aucun moment le sous-jacent ne dépasse le seuil de remboursement anticipé et au terme du fond, sa valeur est inférieure au seuil de protection du capital.

L’investisseur subit donc une perte en capital égale à la perte du sous-jacent.

Cas 2 : Le cas intermédiaire : Baisse du sous-jacent sur toute la durée de vie du fond mais légère remontée au terme

Dans ce scénario, à aucun moment le sous-jacent ne dépasse le seuil de remboursement anticipé mais terme du fond, sa valeur est légèrement supérieure au seuil de protection du capital.

L’investisseur retrouve donc son capital initial.

Cas 3 : Le cas favorable au terme : Baisse du sous-jacent sur toute la durée de vie du fond et remontée au terme au-dessus du seuil de paiement des coupons

Dans ce scénario, à aucun moment le sous-jacent ne dépasse le seuil de remboursement anticipé mais à la date d’échéance, sa valeur est supérieure au seuil de paiement des coupons

L’investisseur retrouve donc son capital initial plus la totalité des coupons annuels

(Note : pour certains fonds structurés, ce n’est pas la totalité des coupons qui est distribuée mais une proportion seulement par exemple 50%)

Cas 4 : Le cas favorable avec remboursement anticipé : Baisse du sous-jacent au début du fond et franchissement du seuil à une des dates de constatation

Dans ce scénario, le sous-jacent dépasse à une des dates de constatation, le seuil de remboursement anticipé.

Le fond se clôture alors automatiquement (ici à la 14e date de constatation), l’investisseur retrouve son capital initial plus les coupons périodiques jusqu’à la date de clôture (dans l’exemple ci-dessus 14 coupons périodiques)